Page 14 - Corrigé des cas d'application et QCM_Neat

P. 14

Fonction Engagements

Brevet Bancaire Métiers – Spécialisation Chargé de Clientèle Document participant

Quelle est la solution la plus approprié à apporter à M. ZAKI pour l’accompagner dans la

réalisation de son projet ? Justifiez votre réponse en s’appuyant sur les données

précitées et les simulations suivantes effectuées au taux de 7%.

Quelques points positifs à noter :

▪ parmi les cinq enfants, trois sont majeures, dont l’aîné qui est déjà indépendant

(salarié).

▪ tous les enfants sont scolarisés en enseignement public, à supposer donc moins de

charges que s’ils l’étaient dans le privé ;

▪ le domicile familial est acquis à 100%, donc pas de charge locative.

▪ existence d’épargne : en plus des 35 000 Dhs sur le compte créditeur, il y a 48 000 Dhs

sur deux produits d’épargne éducation. Soit 83 000 Dhs.

La solution à proposer à M. ZAKI est la suivante :

▪ Il faut que son épouse domicilie son salaire dans notre banque. Après quoi, nous

étudierons le dossier sur la base des revenus du ménage :

Soit 15 000 + 4 500 = 19 500 Dhs

▪ Il doit régler l’encours restant du crédit à la consommation. Soit 55 000 Dhs. Pour ce

faire, M. ZAKI utilisera son épargne (solde du compte et épargne éducation).

Si le client accepte cette proposition, la capacité de remboursement devient :

19 500 x 40% = 7 800

7 800 - 4 518,18 = 3 281,82

3 281,82 correspond à la somme que le ménage pourra régler mensuellement pour un

nouveau crédit.

Il ne faut pas oublier que M. ZAKI a 60 ans. Sachant que l’assurance à souscrire ne pourra couvrir

au-delà de 73 ans, il ne pourra donc espérer pour une durée de 15 ans.

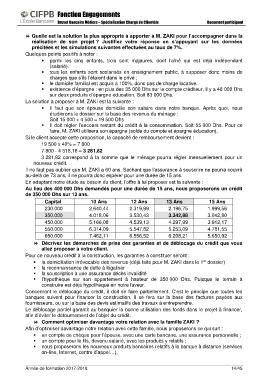

En adaptant notre étude au besoin du client, l’offre à lui proposer est la suivante :

Au lieu des 400 000 Dhs demandés pour une durée de 15 ans, nous proposerons un crédit

de 350 000 Dhs sur 13 ans.

Capital 10 Ans 12 Ans 13 Ans 15 Ans

230.000 2.640,44 2.319,99 2.196,75 1.999,56

350.000 4.018,06 3.530,43 3.342,88 3.042,80

450.000 5.166,08 4.539,13 4.297,99 3.912,17

550.000 6.314,09 5.547,82 5.253,09 4.781,55

650.000 7.462,11 6.556,52 6.208,21 5.650,92

Décrivez les démarches de prise des garanties et de déblocage du crédit que vous

allez proposer à votre client.

Pour ce nouveau crédit à la construction, les garanties à constituer seront :

▪ la domiciliation irrévocable des revenus (déjà faite pour M. ZAKI dans le 1 dossier)

er

▪ la reconnaissance de dette à légaliser

▪ la souscription à une assurance décès invalidité

▪ l’hypothèque sur son appartement à hauteur de 350 000 Dhs. Puisque le terrain à

construire est déjà hypothéqué en notre faveur.

Concernant le déblocage du crédit, il doit se faire partiellement. C’est le principe que toutes les

banques suivent pour financer la construction. Il se fera sur la base des factures payées aux

fournisseurs, ou sur la base des devis estimatifs des travaux à entreprendre.

Le déblocage partiel garantit au banquier la bonne utilisation des fonds dans le projet à financer,

afin d’éviter le détournement de l’objet du crédit.

Comment optimiser davantage votre relation avec la famille ZAKI ?

Afin d’optimiser davantage notre relation avec cette famille, nous proposerons ce qui suit :

▪ un compte de chèque pour l’épouse, avec une carte bancaire, une assurance personnelle ;

▪ un compte pour le fils, devenu salarié, avec les produits y relatifs ;

▪ nous proposerons les nouveaux produits bancaires relatifs à la banque à distance (services

on-line, Internet, centre d’appel…),

Année de formation 2017-2018 14/45