Page 24 - MODUL SIKLUS AKUNTANSI PERUSAHAAN JASA

P. 24

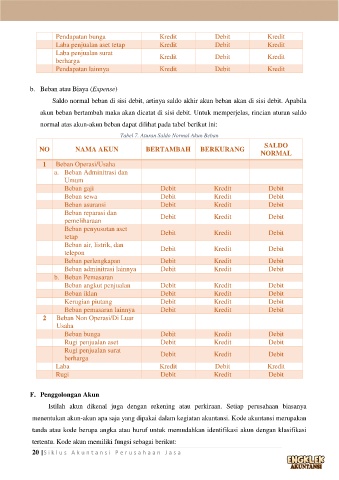

Pendapatan bunga Kredit Debit Kredit

Laba penjualan aset tetap Kredit Debit Kredit

Laba penjualan surat Kredit Debit Kredit

berharga

Pendapatan lainnya Kredit Debit Kredit

b. Beban atau Biaya (Expense)

Saldo normal beban di sisi debit, artinya saldo akhir akun beban akan di sisi debit. Apabila

akun beban bertambah maka akan dicatat di sisi debit. Untuk memperjelas, rincian aturan saldo

normal atas akun-akun beban dapat dilihat pada tabel berikut ini:

Tabel 7. Aturan Saldo Normal Akun Beban

SALDO

NO NAMA AKUN BERTAMBAH BERKURANG

NORMAL

1 Beban Operasi/Usaha

a. Beban Adminitrasi dan

Umum

Beban gaji Debit Kredit Debit

Beban sewa Debit Kredit Debit

Beban asuransi Debit Kredit Debit

Beban reparasi dan Debit Kredit Debit

pemeliharaan

Beban penyusutan aset Debit Kredit Debit

tetap

Beban air, listrik, dan Debit Kredit Debit

telepon

Beban perlengkapan Debit Kredit Debit

Beban adminitrasi lainnya Debit Kredit Debit

b. Beban Pemasaran

Beban angkut penjualan Debit Kredit Debit

Beban iklan Debit Kredit Debit

Kerugian piutang Debit Kredit Debit

Beban pemasaran lainnya Debit Kredit Debit

2 Beban Non Operasi/Di Luar

Usaha

Beban bunga Debit Kredit Debit

Rugi penjualan aset Debit Kredit Debit

Rugi penjualan surat Debit Kredit Debit

berharga

Laba Kredit Debit Kredit

Rugi Debit Kredit Debit

F. Penggolongan Akun

Istilah akun dikenal juga dengan rekening atau perkiraan. Setiap perusahaan biasanya

menentukan akun-akun apa saja yang dipakai dalam kegiatan akuntansi. Kode akuntansi merupakan

tanda atau kode berupa angka atau huruf untuk memudahkan identifikasi akun dengan klasifikasi

tertentu. Kode akun memiliki fungsi sebagai berikut:

20 |S i k l u s A k u n t a n s i P e r u s a h a a n J a s a