Page 30 - LIBRO ACADEMICO DIEGO SAUCEDO

P. 30

decisiones. Luego interviene el simulador que emula las correcciones que el

detallista hace durante el transcurso del periodo viendo el comportamiento de su

producto y el de la competencia. Después de esos cambios queda un lineal al fnal

de año, que es el que está refejado en una investigación de mercado.

INSTALACIONES DE PRODUCCIÓN

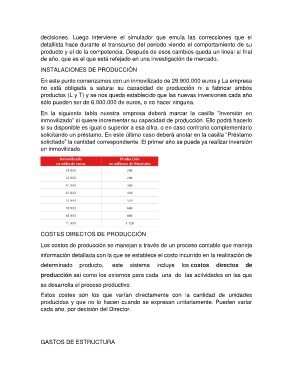

En este punto comenzamos con un inmovilizado de 29.900.000 euros y La empresa

no está obligada a saturar su capacidad de producción ni a fabricar ambos

productos (L y T) y se nos queda establecido que las nuevas inversiones cada año

sólo pueden ser de 6.000.000 de euros, o no hacer ninguna.

En la siguiente tabla nuestra empresa deberá marcar la casilla “Inversión en

inmovilizado” si quiere incrementar su capacidad de producción. Ello podrá hacerlo

si su disponible es igual o superior a esa cifra, o en caso contrario complementarlo

solicitando un préstamo. En este último caso deberá anotar en la casilla “Préstamo

solicitado” la cantidad correspondiente. El primer año se puede ya realizar inversión

en inmovilizado.

COSTES DIRECTOS DE PRODUCCIÓN

Los costos de producción se manejan a través de un proceso contable que maneja

información detallada con la que se establece el costo incurrido en la realización de

determinado producto, este sistema incluye los costos directos de

producción así como los externos para cada una de las actividades en las que

se desarrolla el proceso productivo.

Estos costes son los que varían directamente con la cantidad de unidades

producidas y que no lo hacen cuando se expresan unitariamente. Pueden variar

cada año, por decisión del Director.

GASTOS DE ESTRUCTURA