Page 89 - myriam rios

P. 89

En una empresa existen los diferentes periodos:

De almacenamiento de materias primas: tiempo que transcurre desde que se

compran las materias hasta que entran al proceso de producción.

De fabricación: periodo que transcurre desde que entran las materias al proceso

productivo hasta que se convierten en productos terminados.

De ventas de productos terminados: tiempo que dura un producto terminado en

almacén hasta que es vendido.

De cobro de cliente: tiempo promedio para poder cobrar a los clientes el valor de las

mercancías vendidas

De pago a proveedores: tiempo intermedio que se tarda la empresa en pagar a los

proveedores.

El ciclo de caja es el intervalo o tiempo medio que transcurre entre que el dinero

sale de la empresa para comprar materias primas hasta que vuelve por el pago de

los clientes. Tiene una influencia directa sobre las necesidades de fono de maniobra

de la empresa y sus necesidades de financiación.

Cuanto mayor sea el intervalo, menor sea la eficiencia de la empresa y menor la

rentabilidad. Es el resultado de restar del ciclo de maduración el número de días

que en promedio tarda la empresa en pagar a los proveedores.

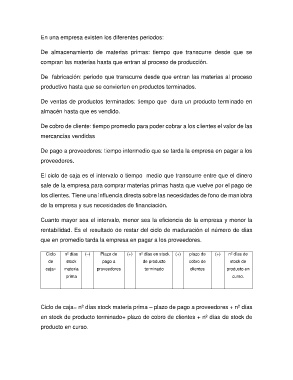

Ciclo nº días (–) Plazo de (+) nº días en stock (+) plazo de (+) nº días de

de stock pago a de producto cobro de stock de

caja= materia proveedores terminado clientes producto en

prima curso.

Ciclo de caja= nº días stock materia prima – plazo de pago a proveedores + nº días

en stock de producto terminado+ plazo de cobro de clientes + nº días de stock de

producto en curso.