Page 21 - Produk Final Buku Intraktif_Kelompok 1

P. 21

memiliki nilai jual tinggi menerapkan metode pencatatan perpetual,

contohnya toko mebel, toko elektronik, dll.

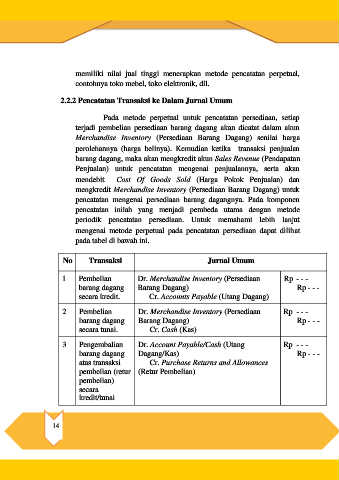

2.2.2 Pencatatan Transaksi ke Dalam Jurnal Umum

Pada metode perpetual untuk pencatatan persediaan, setiap

terjadi pembelian persediaan barang dagang akan dicatat dalam akun

Merchandise Inventory (Persediaan Barang Dagang) senilai harga

perolehannya (harga belinya). Kemudian ketika transaksi penjualan

barang dagang, maka akan mengkredit akun Sales Revenue (Pendapatan

Penjualan) untuk pencatatan mengenai penjualannya, serta akan

mendebit Cost Of Goods Sold (Harga Pokok Penjualan) dan

mengkredit Merchandise Inventory (Persediaan Barang Dagang) untuk

pencatatan mengenai persediaan barang dagangnya. Pada komponen

pencatatan inilah yang menjadi pembeda utama dengan metode

periodik pencatatan persediaan. Untuk memahami lebih lanjut

mengenai metode perpetual pada pencatatan persediaan dapat dilihat

pada tabel di bawah ini.

No Transaksi Jurnal Umum

1 Pembelian Dr. Merchandise Inventory (Persediaan Rp - - -

barang dagang Barang Dagang) Rp - - -

secara kredit. Cr. Accounts Payable (Utang Dagang)

2 Pembelian Dr. Merchandise Inventory (Persediaan Rp - - -

barang dagang Barang Dagang) Rp - - -

secara tunai. Cr. Cash (Kas)

3 Pengembalian Dr. Account Payable/Cash (Utang Rp - - -

barang dagang Dagang/Kas) Rp - - -

atas transaksi Cr. Purchase Returns and Allowances

pembelian (retur (Retur Pembelian)

pembelian)

secara

kredit/tunai

14