Page 17 - Produk Final Buku Intraktif_Kelompok 1

P. 17

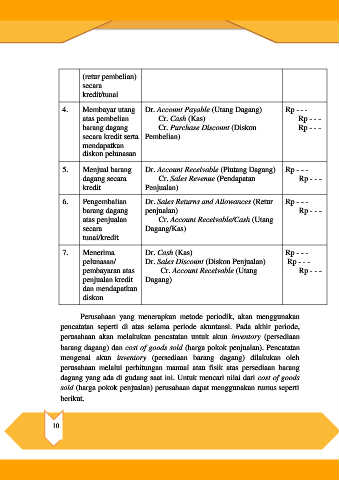

(retur pembelian)

secara

kredit/tunai

4. Membayar utang Dr. Account Payable (Utang Dagang) Rp - - -

atas pembelian Cr. Cash (Kas) Rp - - -

barang dagang Cr. Purchase Discount (Diskon Rp - - -

secara kredit serta Pembelian)

mendapatkan

diskon pelunasan

5. Menjual barang Dr. Account Receivable (Piutang Dagang) Rp - - -

dagang secara Cr. Sales Revenue (Pendapatan Rp - - -

kredit Penjualan)

6. Pengembalian Dr. Sales Returns and Allowances (Retur Rp - - -

barang dagang penjualan) Rp - - -

atas penjualan Cr. Account Receivable/Cash (Utang

secara Dagang/Kas)

tunai/kredit

7. Menerima Dr. Cash (Kas) Rp - - -

pelunasan/ Dr. Sales Discount (Diskon Penjualan) Rp - - -

pembayaran atas Cr. Account Receivable (Utang Rp - - -

penjualan kredit Dagang)

dan mendapatkan

diskon

Perusahaan yang menerapkan metode periodik, akan menggunakan

pencatatan seperti di atas selama periode akuntansi. Pada akhir periode,

perusahaan akan melakukan pencatatan untuk akun inventory (persediaan

barang dagang) dan cost of goods sold (harga pokok penjualan). Pencatatan

mengenai akun inventory (persediaan barang dagang) dilakukan oleh

perusahaan melalui perhitungan manual atau fisik atas persediaan barang

dagang yang ada di gudang saat ini. Untuk mencari nilai dari cost of goods

sold (harga pokok penjualan) perusahaan dapat menggunakan rumus seperti

berikut.

10