Page 16 - Produk Final Buku Intraktif_Kelompok 1

P. 16

tulis, grosir makanan atau minuman, grosir kebutuhan pokok, dll. Sedangkan

perusahaan grosir yang kurang tepat menggunakan metode periodik ialah

perusahaan grosir komputer, grosir barang elektronik, dll.

2.1.2 Pencatatan Transaksi ke Dalam Jurnal Umum

Komponen utama dalam penggunaan metode periodik yaitu pada

pencatatannya. Pencatatan metode periodik memiliki perbedaan dari

pencatatan menggunakan metode perpetual. Perbedaan utama dari

pencatatan periodik dengan perpetual yaitu pada pencatatan periodik

perusahaan tidak menggunakan akun inventory (persediaan barang dagang)

dan cost of goods sold (harga pokok penjualan) setiap terjadinya transaksi

pembelian ataupun penjualan barang dagang. Pada pencatatan periodik,

perusahaan akan menggunakan akun purchase (pembelian) jika terjadi

pembelian barang dagang dan mengkreditkan sales revenue (pendapatan

penjualan) jika terjadi penjualan barang dagang. Untuk memahami secara

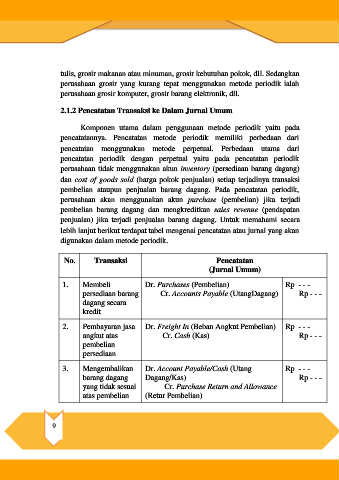

lebih lanjut berikut terdapat tabel mengenai pencatatan atau jurnal yang akan

digunakan dalam metode periodik.

No. Transaksi Pencatatan

(Jurnal Umum)

1. Membeli Dr. Purchases (Pembelian) Rp - - -

persediaan barang Cr. Accounts Payable (UtangDagang) Rp - - -

dagang secara

kredit

2. Pembayaran jasa Dr. Freight In (Beban Angkut Pembelian) Rp - - -

angkut atas Cr. Cash (Kas) Rp - - -

pembelian

persediaan

3. Mengembalikan Dr. Account Payable/Cash (Utang Rp - - -

barang dagang Dagang/Kas) Rp - - -

yang tidak sesuai Cr. Purchase Return and Allowance

atas pembelian (Retur Pembelian)

9