Page 19 - salyk

P. 19

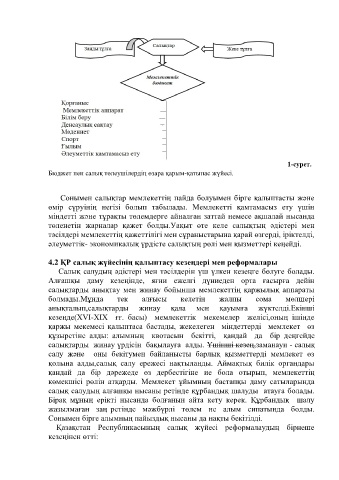

1-сурет.

Бюджет пен салық төлеушілердің өзара қарым-қатынас жүйесі.

Сонымен салықтар мемлекеттің пайда болуымен бірге қалыптасты және

өмір сүруінің негізі болып табылады. Мемлекетті қамтамасыз ету үшін

міндетті және тұрақты төлемдерге айналған заттай немесе ақшалай нысанда

төленетін жарналар қажет болды.Уақыт өте келе салықтың әдістері мен

тәсілдері мемлекеттің қажеттілігі мен сұраныстарына қарай өзгерді, іріктелді,

әлеуметтік- экономикалық үрдісте салықтың рөлі мен қызметтері кеңейді.

4.2 ҚР салық жүйесінің қалыптасу кезеңдері мен реформалары

Салық салудың әдістері мен тәсілдерін үш үлкен кезеңге бөлуге болады.

Алғашқы даму кезеңінде, яғни ежелгі дүниеден орта ғасырға дейін

салықтарды анықтау мен жинау бойынша мемлекеттің қаржылық аппараты

болмады.Мұнда тек алғысы келетін жалпы сома мөлшері

анықталып,салықтарды жинау қала мен қауымға жүктелді.Екінші

кезеңде(XVI-XIX ғғ. басы) мемлекеттік мекемелер желісі,оның ішінде

қаржы мекемесі қалыптаса бастады, жекелеген міндеттерді мемлекет өз

құзыретіне алды: алымның квотасын бекітті, қандай да бір деңгейде

салықтарды жинау үрдісін бақылауға алды. Үшінші кезең,заманауи - салық

салу және оны бекітумен байланысты барлық қызметтерді мемлекет өз

қолына алды,салық салу ережесі нақтыланды. Аймақтық билік органдары

қандай да бір дәрежеде өз дербестігіне ие бола отырып, мемлекеттің

көмекшісі рөлін атқарды. Мемлекет ұйымның бастапқы даму сатыларында

салық салудың алғашқы нысаны ретінде құрбандық шалуды атауға болады.

Бірақ мұның ерікті нысанда болғанын айта кету керек. Құрбандық шалу

жазылмаған заң ретінде мәжбүрлі төлем не алым сипатында болды.

Сонымен бірге алымның пайыздық нысаны да нақты бекітілді.

Қазақстан Республикасының салық жүйесі реформалаудың бірнеше

кезеңінен өтті: