Page 112 - Oscar Manuel Muñoz Leura

P. 112

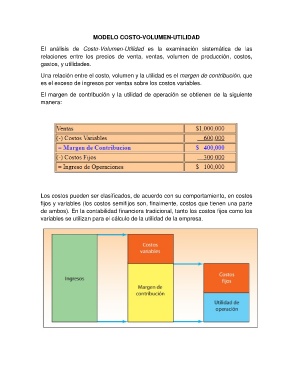

MODELO COSTO-VOLUMEN-UTILIDAD

El análisis de Costo-Volumen-Utilidad es la examinación sistemática de las

relaciones entre los precios de venta, ventas, volumen de producción, costos,

gastos, y utilidades.

Una relación entre el costo, volumen y la utilidad es el margen de contribución, que

es el exceso de ingresos por ventas sobre los costos variables.

El margen de contribución y la utilidad de operación se obtienen de la siguiente

manera:

Los costos pueden ser clasificados, de acuerdo con su comportamiento, en costos

fijos y variables (los costos semifijos son, finalmente, costos que tienen una parte

de ambos). En la contabilidad financiera tradicional, tanto los costos fijos como los

variables se utilizan para el cálculo de la utilidad de la empresa.