Page 113 - Oscar Manuel Muñoz Leura

P. 113

Como se ve en la figura anterior, de acuerdo con el enfoque de contribución, las

ventas han de cubrir primeramente los costos variables (aquellos que están

íntimamente ligados al volumen de ventas). El resultado, llamado margen de

contribución, representa la riqueza residual con la que la empresa intentará cubrir

sus costos fijos.

Una vez comentado el enfoque de contribución, es fácil entender que para que una

empresa logre obtener utilidades, se deben cumplir dos condiciones:

a) Que el precio de venta por unidad sea mayor que el costo variable por unidad,

y

b) Que el volumen de ventas sea lo suficientemente grande para que se genere

un margen de contribución que sea superior a los costos fijos.

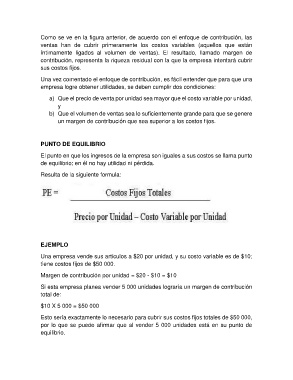

PUNTO DE EQUILIBRIO

El punto en que los ingresos de la empresa son iguales a sus costos se llama punto

de equilibrio; en él no hay utilidad ni pérdida.

Resulta de la siguiente formula:

EJEMPLO

Una empresa vende sus artículos a $20 por unidad, y su costo variable es de $10;

tiene costos fijos de $50 000.

Margen de contribución por unidad = $20 - $10 = $10

Si esta empresa planea vender 5 000 unidades lograría un margen de contribución

total de:

$10 X 5 000 = $50 000

Esto sería exactamente lo necesario para cubrir sus costos fijos totales de $50 000,

por lo que se puede afirmar que al vender 5 000 unidades está en su punto de

equilibrio.