Page 85 - 【CPA考点妙记—会计】

P. 85

CPA考点妙记 第十四章 金融工具

任务 14-1 金融工具分类 必考指数:★

金融工具,是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同

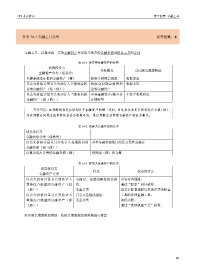

表 14-1 债券类金融资产的分类

债券投资方

业务模式 合同现金流量特征

金融资产分类(债券类)

以摊余成本计量的金融资产(摊) 收取合同现金流量 收取本息

以公允价值计量且其变动计入其他综合收 收取合同现金流量和 收取本息

益的金融资产(综(债)) 出售金融资产

以公允价值计量且其变动计入当期损益的 出售金融资产/减少会 不在乎收取利息

金融资产(损(债)) 计错配等

巧学巧记:在判断债券类应该划分至金融资产的哪一类时,首先看企业是否将其指定为损(债),

其次判断合同现金流量特征是否为收取本息,最后判断企业管理金融资产的业务模式。

表 14-2 债券类金融负债的分类

债券发行方

金融负债分类(债券类)

以公允价值计量且其变动计入当期损益的 承担金融负债的目的是交易性或指定

金融负债(损(债))

以摊余成本计量的金融负债(摊) 排除损(债)即为摊

表 14-3 权益类金融资产的分类

权益投资方

金融资产分类 特点 权益发行方

以公允价值计量且其变动计入 为指定。如准战略性权益投 ①发行普通股。

其他综合收益的金融资产(综 资。 通过“股本”科目核算。

(股)) 无重分类 ②发行除普通股以外的归类为权益

以公允价值计量且其变动计入 具有交易性或指定。 工具的各种金融工具。

其他综合收益的金融资产(损 无重分类 如优先股。

(股)) 通过“其他权益工具”核算。

涉及到长期股权投资的,按照长期股权投资准则进行核算

81