Page 86 - 【CPA考点妙记—会计】

P. 86

CPA考点妙记 第十四章 金融工具

任务 14-2 金融工具重分类 必考指数:★★★

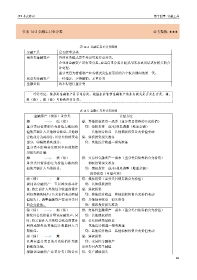

表 14-4 金融工具重分类原则

金融工具 是否能重分类

债券类金融资产 管理业务模式发生变更可进行重分类。

企业对金融资产进行重分类,应当自重分类日起采用未来适用法进行相关的会

计处理。

重分类日为管理资产业务模式发生变更后的首个报告期间的第一天。

权益类金融资产 一经指定,不得撤销,无重分类

金融负债 均不得进行重分类

巧学巧记:债券类金融资产是否重分类,根据企业管理金融资产的业务模式是否发生变更。摊,

综(债),损(债)可两两进行分类。

表 14-5 金融工具重分类原则

金融资产(债券)重分类 计量方法

摊 综(债) 借:其他债权投资—成本(重分类日债券的公允价值)

重分类日债券的公允价值与账面价 贷:债权投资—成本/利息调整(账面余额)

值的差额计入其他综合收益。其他综 其他综合收益—其他债权投资公允价值变动

合收益分为两部分:①公允价值变动 借:债权投资损失准备

部分;②减值损失部分。 贷:其他综合收益—损失准备

重分类不影响其实际利率和预期信

用损失的计量

摊 损(债) 借:交易性金融资产—成本(重分类日债券的公允价值)

重分类日债券的公允价值与账面价 债权投资损失准备

值的差额计入当期损益。 贷:债权投资—成本/利息调整(账面余额)

投资收益(可借可贷)

综(债) 摊 借:债权投资(重分类日债券的公允价值)

视同该金融资产一直以摊余成本计 贷:其他债权投资

量。将之前计入其他综合收益的累计 借:债权投资

利得和损失转出(公允价值变动和减 贷:其他综合收益—其他债权投资公允价值变动

值损失),调整金融资产在重分类日 借:其他综合收益—损失准备

的公允价值。 贷:债权投资损失准备

综(债) 损(债) 借:交易性金融资产—成本(重分类日债券的公允价值)

继续以公允价值计量该金融资产。同 贷:其他债权投资

时,将之前计入其他综合收益的累计 借:公允价值变动损益

利得或损失从其他综合收益转入当 其他综合收益—损失准备

期损益。 贷:其他综合收益—其他债权投资公允价值变动

损(债) 摊 借:债权投资

以其在重分类日的公允价值作为新 贷:交易性金融资产

的账面余额。 重分类日若发生减值

根据该金融资产在重分类日的公允 借:资产减值损失

82