Page 25 - E-Book Akuntansi Keuangan Kelas XII Materi Aset Tetap Berwujud

P. 25

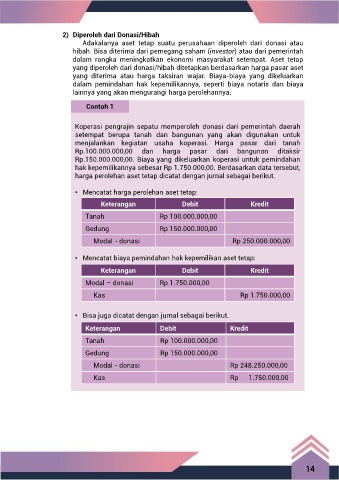

2) Diperoleh dari Donasi/Hibah

Adakalanya aset tetap suatu perusahaan diperoleh dari donasi atau

hibah. Bisa diterima dari pemegang saham (investor) atau dari pemerintah

dalam rangka meningkatkan ekonomi masyarakat setempat. Aset tetap

yang diperoleh dari donasi/hibah ditetapkan berdasarkan harga pasar aset

yang diterima atau harga taksiran wajar. Biaya-biaya yang dikeluarkan

dalam pemindahan hak kepemilikannya, seperti biaya notaris dan biaya

lainnya yang akan mengurangi harga perolehannya.

Contoh 1

Koperasi pengrajin sepatu memperoleh donasi dari pemerintah daerah

setempat berupa tanah dan bangunan yang akan digunakan untuk

menjalankan kegiatan usaha koperasi. Harga pasar dari tanah

Rp.100.000.000,00 dan harga pasar dari bangunan ditaksir

Rp.150.000.000,00. Biaya yang dikeluarkan koperasi untuk pemindahan

hak kepemilikannya sebesar Rp 1.750.000,00. Berdasarkan data tersebut,

harga perolehan aset tetap dicatat dengan jurnal sebagai berikut.

• Mencatat harga perolehan aset tetap:

Keterangan Debit Kredit

Tanah Rp 100.000.000,00

Gedung Rp 150.000.000,00

Modal - donasi Rp 250.000.000,00

• Mencatat biaya pemindahan hak kepemilikan aset tetap:

Keterangan Debit Kredit

Modal – donasi Rp 1.750.000,00

Kas Rp 1.750.000,00

• Bisa juga dicatat dengan jurnal sebagai berikut.

Keterangan Debit Kredit

Tanah Rp 100.000.000,00

Gedung Rp 150.000.000,00

Modal - donasi Rp 248.250.000,00

Kas Rp 1.750.000,00

14