Page 123 - ХАМИДОВА ЗУЛФИЯ АХМАДЖОНОВНА - monografiya

P. 123

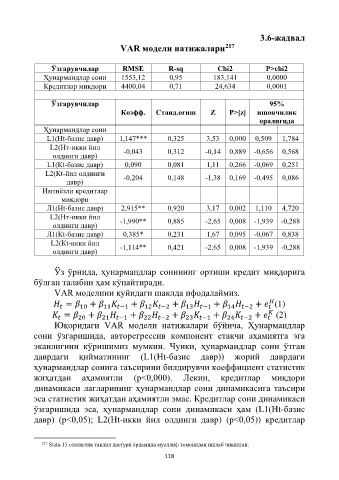

3.6-жадвал

VAR модели натижалари 217

Ўзгарувчилар RMSE R-sq Chi2 P>chi2

Ҳунармандлар сони 1553,12 0,95 183,141 0,0000

Кредитлар миқдори 4400,04 0,71 24,634 0,0001

Ўзгарувчилар 95%

Коэфф. Станд.оғиш Z P>[z] ишончилик

оралиғида

Ҳунармандлар сони

L1(Ht-базис давр) 1,147*** 0,325 3,53 0,000 0,509 1,784

L2(Hт-икки йил -0,043 0,312 -0,14 0,889 -0,656 0,568

олдинги давр)

L1(Кt-базис давр) 0,090 0,081 1,11 0,266 -0,069 0,251

L2(Кt-йил олдинги -0,204 0,148 -1,38 0,169 -0,495 0,086

давр)

Имтиёзли кредитлар

миқдори

Л1(Ht-базис давр) 2,915** 0,920 3,17 0,002 1,110 4,720

L2(Hт-икки йил -1,990** 0,885 -2,65 0,008 -1,939 -0,288

олдинги давр)

Л1(Кt-базис давр) 0,385* 0,231 1,67 0,095 -0,067 0,838

L2(Кt-икки йил -1,114** 0,421 -2,65 0,008 -1,939 -0,288

олдинги давр)

Ўз ўрнида, ҳунармандлар сонининг ортиши кредит миқдорига

бўлган талабни ҳам кўпайтиради.

VAR моделини қуйидаги шаклда ифодалаймиз.

= 10 + + + + + (1)

14 −2

13 −1

11 −1

12 −2

= 20 + + + + + (2)

22 −2

24 −2

23 −1

21 −1

Юқоридаги VAR модели натижалари бўйича, Ҳунармандлар

сони ўзгаришида, авторегрессив компонент етакчи аҳамиятга эга

эканлигини кўришимиз мумкин. Чунки, ҳунармандлар сони ўтган

даврдаги қийматининг (L1(Ht-базис давр)) жорий даврдаги

ҳунармандлар сонига таъсирини билдирувчи коеффициент статистик

жиҳатдан аҳамиятли (p<0,000). Лекин, кредитлар миқдори

динамикаси лагларининг ҳунармандлар сони динамикасига таъсири

эса статистик жиҳатдан аҳамиятли эмас. Кредитлар сони динамикаси

ўзгаришида эса, ҳунармандлар сони динамикаси ҳам (L1(Ht-базис

давр) (p<0,05); L2(Ht-икки йил олдинги давр) (p<0,05)) кредитлар

217 Stata-15 статистик тақлил дастури ёрдамида муаллиф томонидан ишлаб чиқилган.

118