Page 294 - Edición N° 26

P. 294

Nótese que si un contribuyente domiciliado la persona natural debería pagar en marzo de «

en el país3 realiza inversiones en el exterior, 2013 por tales rentas sería de US$ 60,000.

obtendrá rentas de fuente extranjera que car

M -

deberán ser reconocidas cuando se devenguen Por su parte, imaginemos que una empresa VAJ

(en el caso de rentas empresariales) o cuando se peruana en el ejercicio 2010 compró 2,000 OO

OO

perciban (en el caso de rentas no empresariales). acciones de una compañía residente en Suiza a AUTORES

razón de US$ 1,000 por acción. Dicha inversión NACIONALES

Pues bien, a manera de ejemplo, supongamos no se encontraba vinculada a su giro de negocio,

que el 1 de enero del 2011 una persona natural con lo cual cualquier eventual rendim iento

domiciliada en el Perú compró bonos emitidos calificaría como una renta de fuente extranjera

por una entidad residente en Panamá por no empresarial sujeta al criterio del percibido.

la suma US$ 1, 000,000, los cuales reditúan Resulta que la compañía suiza obtuvo utilidades

una rentabilidad ascendente al 20% anual, al cierre del ejercicio 2010 y la Junta General

de manera que al cierre del ejercicio 2011 la de Accionistas optó por la distribución de

entidad panameña le abonó en su cuenta dividendos a los titulares de las acciones de ro

E

bancada US$ 200,000 por concepto de intereses. dicha compañía. A la empresa peruana le

Los referidos intereses califican como renta correspondió por concepto de utilidades la "G

OJ

de fuente extranjera de tipo no empresarial, suma ascendente a US$ 300,000, los cuales "O

ro

de modo tal que la persona natural debió fueron abonados en su cuenta bancaria a "O

i/i

reconocerlos para efectos del IR cuando los mediados del ejercicio 2011. QJ

>

percibió, esto es, el 31 de diciembre de 2011. C

Así las cosas, tales intereses deben tributar en Al tratarse de rentas sujetas al criterio del _ro

el Perú con motivo de la liquidación del IR del percibido, los US$ 300,000 fueron reconocidos QJ

“O

ejercicio 2011 de la persona natural. por la compañía peruana en el ejercicio 2011, de o

S Z

ahí que, como parte de la liquidación de su IR u

QJ

Ahora bien, la renta de fuente extranjera de tipo anual de tal ejercicio, incorporó los dividendos aj

O

no empresarial se suma a las rentas de fuente obtenidos de la empresa suiza al total de sus QJ

-O

peruana provenientes del trabajo4 y se les aplica rentas sujetas a imposición y pagó en marzo de T3

ro

la tasa progresiva acumulativa de 15%, 21% y 2012 el IR respectivo, aplicando para ello la tasa 3

u

30% a que se refiere el artículo 53 de la LIR5. del 30% sobre su renta neta. ro

Bajo la premisa que la totalidad de las rentas de

dicha persona natural en el ejercicio 2012 ya han De los ejemplos propuestos, tenemos que en TO

QJ

superado los tramos para la aplicación de las ambos casos tanto la persona natural como la i/i O

tasas del 15% y del 21%, la tasa aplicable a las empresa peruana tuvieron que reconocer para c £

rentas ascendentes a US$ 200,000 por concepto fines del IR en el Perú las rentas percibidas como ro

de intereses sería del 30%, por lo que el IR que consecuencia de sus inversiones en el exterior. O

Q.

ro

to

ro

4--

TO

aj

3. Según el artículo 6 de la LIR, los sujetos domiciliados en el país tributan por sus rentas de fuente mundial, esto es, ro

por sus rentas de fuente peruana y de fuente extranjera.

>

QJ

4. Rentas de cuarta y quinta categorías. CC

5. El impuesto a cargo de las personas naturales, sucesiones indivisas y sociedades conyugales, que optaron por

tributar como tal, domiciliadas en el país, se determina aplicando a la suma de su renta neta del trabajo y la renta

ÍD

de fuente extranjera a que se refiere el artículo 51 de esta Ley, la escala progresiva acumulativa siguiente: CSI

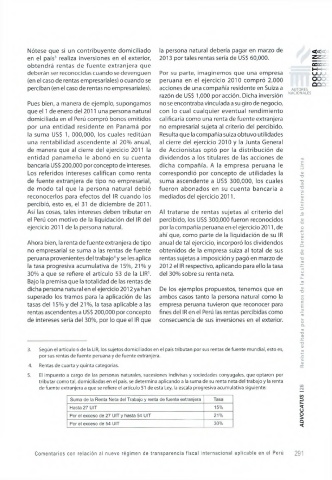

Suma de la Renta Neta del Trabajo y renta de fuente extranjera Tasa

£

Hasta 27 UIT 15%

O

Por el exceso de 27 UIT y hasta 54 UIT 2 1 % §

Por el exceso de 54 UIT 30% Q

Comentarios con relación al nuevo régimen de transparencia fiscal internacional aplicable en el Perú 291