Page 295 - Edición N° 26

P. 295

Sin perjuicio de lo expuesto, si en lugar de que Como se puede apreciar, con un esquema

las inversiones las hubiera efectuado la persona como el anteriormente expuesto se logra el

natural o la empresa peruana, quien las hubiera diferim iento del pago del IR en el Perú. Al

realizado hubiera sido una compañía offshore, respecto, la propia Exposición de Motivos del

constituida por la persona natural o la empresa Decreto Legislativo No.1120 (en adelante, la

peruana en un territorio de baja o nula imposición, Exposición de Motivos) señala lo siguiente:

surge la crucial interrogante respecto a cuándo se

hubieran tenido que reconocer tales rentas. "Asípues, el diferimiento antes mencionado

se traduce en un beneficio para el accionista

En este nuevo supuesto, las rentas tendrían que —sujeto domiciliado en el país de donde el

ser reconocidas por la compañía offshore y no capital proviene— el cual incluso podrá ser

por la persona natural o la empresa peruana. mayor cuando las rentas sean obtenidas

Siendo ello así, téngase presente que con dicho en una jurisdicción cuya carga tributaria

reconocim iento en cabeza de la compañía sea menor a la del país del residencia del

offshore no habría — aún— impacto tributario accionista.

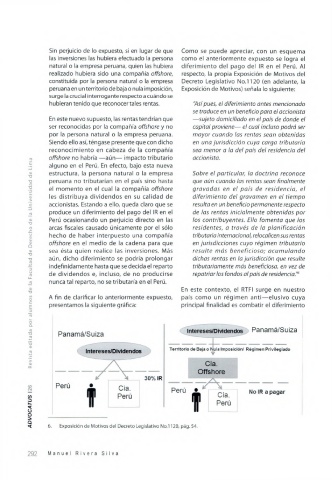

U niversidad de Lima estructura, la persona natural o la empresa Sobre el particular, la doctrina reconoce

alguno en el Perú. En efecto, bajo esta nueva

que aún cuando las rentas sean finalmente

peruana no tributarían en el país sino hasta

gravadas en el país de residencia, el

el momento en el cual la compañía offshore

diferimiento del gravamen en el tiempo

les distribuya dividendos en su calidad de

accionistas. Estando a ello, queda claro que se

produce un diferimiento del pago del IR en el resulta en un beneficio permanente respecto

de las rentas i nid al mente obtenidas por

Revista editada por alum nos de la Facultad de Derecho de la

Perú ocasionando un perjuicio directo en las los contribuyentes. Ello fomenta que los

arcas fiscales causado únicamente por el sólo residentes, a través de la planificación

hecho de haber interpuesto una compañía tributaria internacional, re local icen sus rentas

offshore en el medio de la cadena para que en jurisdicciones cuyo régimen tributario

sea ésta quien realice las inversiones. Más resulte más beneficioso; acum ulando

aún, dicho diferimiento se podría prolongar dichas rentas en la jurisdicción que resulte

indefinidamente hasta que se decida el reparto tributariamente más beneficiosa, en vez de

de dividendos e, incluso, de no producirse repatriar los fondos al país de residencia."6

nunca tal reparto, no se tributaría en el Perú.

En este contexto, el RTFI surge en nuestro

A fin de clarificar lo anteriormente expuesto, país como un régimen a nti— elusivo cuya

presentamos la siguiente gráfica: principal finalidad es combatir el diferimiento

|26

ADVOCATUS 6 . Exposición de Motivos del Decreto Legislativo No.1120, pág. 54.

292 M a n u e l R i v e r a S i l v a