Page 45 - Cálc

P. 45

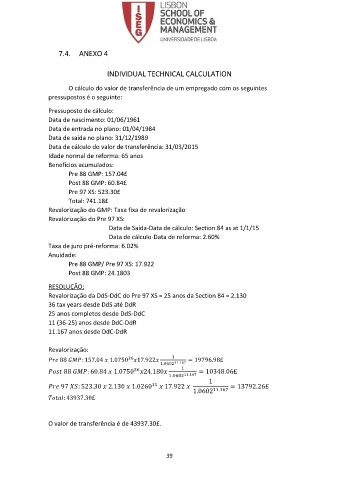

7.4. ANEXO 4

INDIVIDUAL TECHNICAL CALCULATION

O cálculo do valor de transferência de um empregado com os seguintes

pressupostos é o seguinte:

Pressuposto de cálculo:

Data de nascimento: 01/06/1961

Data de entrada no plano: 01/04/1984

Data de saída no plano: 31/12/1989

Data de cálculo do valor de transferência: 31/03/2015

Idade normal de reforma: 65 anos

Benefícios acumulados:

Pre 88 GMP: 157.04£

Post 88 GMP: 60.84£

Pre 97 XS: 523.30£

Total: 741.18£

Revalorização do GMP: Taxa fixa de revalorização

Revalorização do Pre 97 XS:

Data de Saída-Data de cálculo: Section 84 as at 1/1/15

Data de cálculo-Data de reforma: 2.60%

Taxa de juro pré-reforma: 6.02%

Anuidade:

Pre 88 GMP/ Pre 97 XS: 17.922

Post 88 GMP: 24.1803

RESOLUÇÃO:

Revalorização da DdS-DdC do Pre 97 XS = 25 anos da Section 84 = 2.130

36 tax years desde DdS até DdR

25 anos completos desde DdS-DdC

11 (36-25) anos desde DdC-DdR

11.167 anos desde DdC-DdR

Revalorização:

36

88 : 157.04 1.0750 17.922 1 = 19796.98£

1.0602 11.167

36

88 : 60.84 1.0750 24.180 1 = 10348.06£

1.0602 11.167

1

11

97 : 523.30 2.130 1.0260 17.922 = 13792.26£

1.0602 11.167

: 43937.30£

O valor de transferência é de 43937.30£.

39