Page 103 - مبادئ المحاسبة

P. 103

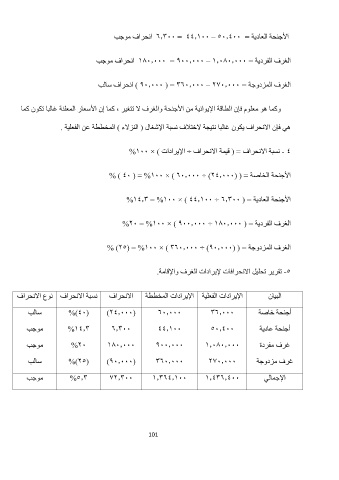

الأجنحة العادية = ٦4300 = 444100 – 804400انحراف موجب

الغرف الفردية = 1504000 = ٩004000 – 140504000انحراف موجب

الغرف المزدوجة = ) ٩04000 ( = 3٦04000 – 7204000انحراف سالب

وكما هو معلوم فإن الطاقة الإيوائية من الأجنحة والغرف لا تتغير ،كما إن الأسعار المعلنة غالبا تكون كما

هي فإن الانحراف يكون غالبا نتيجة لاختلاف نسبة الإشغال ) النزلاء ( المخططة عن الفعلية .

- 4نسبة الانحراف = ( قيمة الانحراف ÷ الإيرادات ) × %100

الأجنحة الخاصة = ( (% ) 40 ( = %100 × ) ٦04000 ÷ )744000

الأجنحة العادية = ( %1443 = %100 × ) 444100 ÷ ٦4300

الغرف الفردية = ( %70 = %100 × ) ٩004000 ÷ 1504000

الغرف المزدوجة = ( (% )78( = %100 × ) 3٦04000 ÷ )٩04000

-8تقرير تحليل الانحرافات لإيرادات الغرف والإقامة.

الإيرادات الفعلية الإيرادات المخططة الانحراف نسبة الانحراف نوع الانحراف البيان

أجنحة خاصة

سالب (%)40( )744000 ٦04000 3٦4000 أجنحة عادية

غرف مفردة

موجب %1443 ٦4300 444100 804400 غرف مزدوجة

موجب %70 1504000 ٩004000 140504000 الإجمالي

سالب (%)78( )٩04000 3٦04000 7204000

موجب %843 274300 143٦44100 1443٦4400

101