Page 31 - gabriela libreta

P. 31

también las variaciones que existen en las cifras. Permitiendo la toma de

decisiones

Método vertical: “consiste en tomar un estado financiero y relacionar cada una

de sus partes con un total determinado dentro del mismo estado, el cual se

denomina cifra base” (Estupiñan & Estupiñan, 2006), éste método nos sirve

para darnos una idea de que la empresa está realizando una distribución

equitativa de acuerdo a sus necesidades financieras y operativas

USO DE RAZONES FINANCIERAS

“El análisis de razones evalúa el rendimiento de la empresa mediante métodos

de cálculo e interpretación de razones financieras. La información básica para

el análisis de razones se obtiene del estado de resultados y del balance

general de la empresa, es importante para sus accionistas, sus acreedores y

para la propia gerencia”. (Gerencie, 2010)

Toda la información que se encuentra en los estados financieros básicos es

muy importante para todos las partes interesadas en la toma de decisiones, ya

que permite tener medidas relativas de la eficiencia operativa de la empresa,

las razones financieras consiste en el cálculo e interpretación para analizar y

observar el rendimiento, liquidez, solvencia, apalancamiento y uso de activos

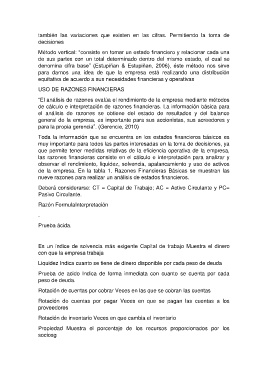

de la empresa. En la tabla 1. Razones Financieras Básicas se muestran las

nueve razones para realizar un análisis de estados financieros.

Deberá considerarse: CT = Capital de Trabajo; AC = Activo Circulante y PC=

Pasivo Circulante.

Razón FormulaInterpretación

.

Prueba ácida.

Es un índice de solvencia más exigente Capital de trabajo Muestra el dinero

con que la empresa trabaja

Liquidez Indica cuanto se tiene de dinero disponible por cada peso de deuda

Prueba de acido Indica de forma inmediata con cuanto se cuenta por cada

peso de deuda.

Rotación de cuentas por cobrar Veces en las que se cobran las cuentas

Rotación de cuentas por pagar Veces en que se pagan las cuentas a los

proveedores

Rotación de inventario Veces en que cambia el inventario

Propiedad Muestra el porcentaje de los recursos proporcionados por los

sociosg