Page 178 - LIBRETA DIGITAL ADMINISTRACIÒN FINANCIERA

P. 178

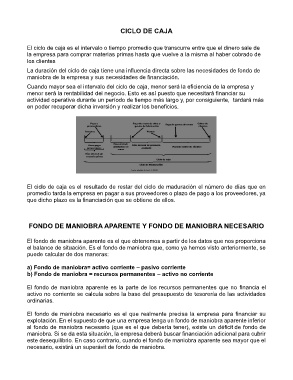

CICLO DE CAJA

El ciclo de caja es el intervalo o tiempo promedio que transcurre entre que el dinero sale de

la empresa para comprar materias primas hasta que vuelve a la misma al haber cobrado de

los clientes

La duración del ciclo de caja tiene una influencia directa sobre las necesidades de fondo de

maniobra de la empresa y sus necesidades de financiación.

Cuando mayor sea el intervalo del ciclo de caja, menor será la eficiencia de la empresa y

menor será la rentabilidad del negocio. Esto es así puesto que necesitará financiar su

actividad operativa durante un período de tiempo más largo y, por consiguiente, tardará más

en poder recuperar dicha inversión y realizar los beneficios.

El ciclo de caja es el resultado de restar del ciclo de maduración el número de días que en

promedio tarda la empresa en pagar a sus proveedores o plazo de pago a los proveedores, ya

que dicho plazo es la financiación que se obtiene de ellos.

FONDO DE MANIOBRA APARENTE Y FONDO DE MANIOBRA NECESARIO

El fondo de maniobra aparente es el que obtenemos a partir de los datos que nos proporciona

el balance de situación. Es el fondo de maniobra que, como ya hemos visto anteriormente, se

puede calcular de dos maneras:

a) Fondo de maniobra= activo corriente – pasivo corriente

b) Fondo de maniobra = recursos permanentes – activo no corriente

El fondo de maniobra aparente es la parte de los recursos permanentes que no financia el

activo no corriente se calcula sobre la base del presupuesto de tesorería de las actividades

ordinarias.

El fondo de maniobra necesario es el que realmente precisa la empresa para financiar su

explotación. En el supuesto de que una empresa tenga un fondo de maniobra aparente inferior

al fondo de maniobra necesario (que es el que debería tener), existe un déficit de fondo de

maniobra. Si se da esta situación, la empresa deberá buscar financiación adicional para cubrir

este desequilibrio. En caso contrario, cuando el fondo de maniobra aparente sea mayor que el

necesario, existirá un superávit de fondo de maniobra.