Page 33 - เล่มที่ 1 สรุปสาระสำคัญ RCEP

P. 33

- 28 - - 29 -

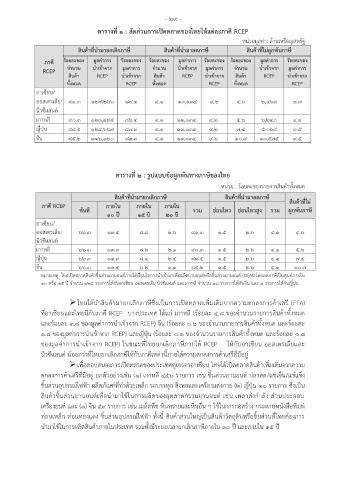

และการชดเชยความเสียหายหรือการถูกระงับสิทธิประโยชน์ในกรณีที่ไม่มีการปฎิบัติตามค าตัดสิน ทั้งนี้ ยังมี ตารางที่ ๑ : สัดส่วนการเปิดตลาดของไทยให้แต่ละภาคี RCEP

การให้สิทธิพิเศษและแตกต่างกับภาคีประเทศพัฒนาน้อยที่สุดอีกด้วย หน่วยมูลค่า: ล้านเหรียญสหรัฐ

ุ

19.6 ให้มีการกาหนดจดติดต่อ (contact point) และแจงใหภาคอนทราบ ภายใน 30 วัน นับตั้งแต่ สินค้าที่น ามายกเลิกภาษี สินค้าที่น ามาลดภาษี สินค้าที่ไม่ผูกพันภาษี

้

่

ื

้

ี

วันที่ความตกลงมีผลใช้บังคับ ทั้งนี้ จะต้องแจ้งทันทีหากมีการเปลี่ยนแปลง ภาคี ร้อยละของ มูลค่าการ ร้อยละของ ร้อยละของ มูลค่าการ ร้อยละของ ร้อยละของ มูลค่าการ ร้อยละของ

มูลค่าการ

มูลค่าการ

RCEP จ านวน น าเข้าจาก น าเข้าจาก จ านวน น าเข้าจาก มูลค่าการ จ านวน น าเข้าจาก น าเข้าจาก

น าเข้าจาก

RCEP

RCEP

สินค้า

RCEP

สินค้า

สินค้า

บทที่ 20 บทบัญญัติสุดท้าย ทั้งหมด RCEP ทั้งหมด RCEP ทั้งหมด RCEP

บทบัญญัติสุดท้าย ประกอบด้วย 9 ข้อบท อาเซียน/

20.1 กลุ่มภาคีอาจตกลงเป็นลายลักษณ์อักษรให้แก้ไขความตกลงฉบับนี้ ออสเตรเลีย/ 91.3 127,266 ๘๙.๑ ๔.๑ 13,134 ๙.๒ ๔.๖ 2,469 ๑.๗

ี

ี

20.2 ให้ความตกลงมีผลบังคับใช้ 60 วันหลงจากทสมาชิกอาเซียน 6 ประเทศและคเจรจาอาเซยน 3 นิวซีแลนด์

่

ั

ู

่

ประเทศให้สัตยาบัน เกาหลี 90.3 123,495 ๘๖.๔ ๔.๑ 13,134 ๙.๒ ๕.๖ 6,240 ๔.๔

๙.๒

๗.๔

5,068

ญี่ปุ่น

๓.๕

124,667

88.5

๔.๑

๘๗.๓

13,134

20.3 ภาคีใดอาจถอนตัวจากความตกลงฉบับนี้โดยการแจ้งเป็นลายลักษณ์อกษรไปยังผู้เก็บรักษาความ จีน 85.2 116,160 ๘๑.๓ ๔.๑ 13,134 ๙.๒ ๑๐.๗ 13,575 ๙.๕

ั

ตกลง โดยการถอนตัวจะมีผล 6 เดือนหลังจากวันที่ได้แจ้ง

20.4 กลุ่มภาคีจะต้องทบทวนความตกลงฉบับนี้ เพอเสริมสร้างความตกลงและปรับให้ทันสมัย 5 ปี

ื่

หลังจากวันที่ความตกลงมีผลใช้บังคับและทุก ๆ 5 ปีต่อจากนั้น

้

ุ

20.5 ความตกลงฉบับนี้จะเปิดรับการภาคยานวัติโดยสมาชิกใหม 18 เดือนหลงจากวันทความตกลงม ี ตารางที่ ๒ : รูปแบบขอผูกพันทางภาษีของไทย

ั

ี

่

่

ผลใช้บังคับ โดยการภาคยานุวัติดังกล่าวจะขึ้นอยู่กับความยินยอมของกลุ่มภาคีและข้อก าหนดหรือเงื่อนไขใด ๆ ที่ หน่วย : ร้อยละของรายการสินค้าทั้งหมด

กลุ่มภาคีอาจตกลงกับสมาชิกใหม่ สินค้าที่น ามายกเลิกภาษี สินค้าที่น ามาลดภาษี

สินค้าที่ไม่

ภาคี RCEP ทันที ภายใน ภายใน ภายใน รวม อ่อนไหว อ่อนไหวสูง รวม ผูกพันภาษี

ภาคผนวก 1 ตารางข้อผูกพันทางภาษี ๑๐ ป ี ๑๕ ป ี ๒๐ ป ี

ภาพรวม ภาคีตกลงร่วมกันที่จะใช้พกัดศุลกากรระบบฮาร์โมไนซ์ที่ได้มีการปรับแก้ไขในวันที่ อาเซียน/

ิ

็

๑ มกราคม ๒๕๕๕ และใช้อตราภาษีที่เรียกเก็บจริงที่มีผลใช้บังคับ ณ วันที่ ๑ มกราคม ๒๕๕๗ เปนอัตราฐาน ออสเตรเลีย/ ๖๖.๓ 13.4 8.9 2.6 91.3 ๑.๕ ๒.๖ ๔.๑ ๔.๖

ั

นิวซีแลนด์

ส าหรับการลดหรือยกเลิกภาษี เกาหลี ๖๖.๓ 13.3 8.6 2.1 90.3 ๑.๕ ๒.๖ ๔.๑ ๕.๖

1.1 ข้อผูกพันการเปิดตลาดสินค้าของไทย ญี่ปุ่น ๖๖.๓ 11.3 8.4 2.4 88.5 ๑.๕ ๒.๖ ๔.๑ ๗.๔

ไทยได้ผูกพนการเปิดตลาดสินค้าให้แต่ละภาคีแตกต่างกัน โดยไทยเปิดตลาดที่ดีที่สุดให้กับ จีน ๖๖.๓ 11.4 6.2 1.3 85.2 ๑.๕ ๒.๖ ๔.๑ ๑๐.๗

ั

ู

ิ

อาเซียน ออสเตรเลีย และนิวซีแลนด์ มีสัดส่วนการยกเลิกภาษีอยู่ที่ร้อยละ ๙๑.๓ ของจ านวนรายการสนค้า หมายเหตุ ไทยเปิดตลาดสินค้าชิ้นส่วนยานยนต์ภายใต้เงื่อนไขการน าเข้ามาเพื่อผลิตยานยนต์หรือชิ้นส่วนยานยนต์ (OEM) โดยลดภาษีเป็นศนย์ภายใน

๑๐ หรือ ๑๕ ปี จ านวน ๑๒๕ รายการให้กับอาเซียน ออสเตรเลีย นิวซีแลนด์ และเกาหลี จ านวน ๑๘ รายการให้กับจีน และ ๑ รายการให้กับญี่ปุ่น

ี

้

ทั้งหมด (9,558 รายการ) และรอยละ ๘๙.๑ ของมลคาการนาเขาจาก RCEP ในขณะท่ไทยยื่นข้อเสนอการเปิด

่

ู

้

ี

้

ตลาดใหเกาหล ญี่ปุ่นและจีน ในสัดส่วนที่น้อยกว่าและแตกต่างกัน โดยไทยมีสินค้าที่น ามายกเลิกภาษีให้กับ ไทยได้น าสินค้ามายกเลิกภาษีซึ่งเปนการเปดตลาดเพ่มเติมจากความตกลงการคาเสร (FTA)

ี

ิ

ิ

้

็

(๑) เกาหลี คิดเป็นสัดส่วนร้อยละ ๙๐.๓ ของจานวนรายการสนคาทงหมด และรอยละ ๘๖.๔ ของมูลค่าการน าเข้า ที่อาเซียนและไทยมีกับภาคี RCEP บางประเทศ ได้แก่ เกาหลี (รอยละ ๔.๘ ของจ านวนรายการสนคาทงหมด

้

ั

้

ิ

้

้

ิ

้

ั

้

จาก RCEP (๒) ญี่ปุ่น ร้อยละ ๘๘.๕ ของจานวนรายการสนคาทงหมด และรอยละ ๘๗.๓ ของมูลค่าการน าเข้าจาก และร้อยละ ๓.๘ ของมูลค่าการน าเข้าจาก RCEP) จีน (ร้อยละ ๐.๖ ของจ านวนรายการสินค้าทั้งหมด และรอยละ

้

ิ

้

ั

้

้

ี

้

RCEP และ (๓) จน รอยละ ๘๕.๒ ของจ านวนรายการสินค้าทั้งหมด และรอยละ ๘๑.๓ ของมูลค่าการน าเข้าจาก ๑.๘ ของมูลค่าการน าเข้าจาก RCEP) และญี่ปุ่น (ร้อยละ ๐.๑ ของจ านวนรายการสนคาทงหมด และรอยละ ๐.๘

้

้

ั

้

้

ิ

RCEP เพื่อรักษาสมดุลของการเปิดตลาดกับภาคีเหล่านี้ ของมลคาการนาเขาจาก RCEP) ในขณะที่ไทยยกเลิกภาษีภายใต้ RCEP ใหกบอาเซียน ออสเตรเลยและ

ี

ู

้

ั

่

้

ข้อผูกพันทางภาษีของไทยภายใต้ความตกลง RCEP สามารถแบ่งออกเป็น ๓ กลุ่ม ดังนี้ นิวซีแลนด์ น้อยกว่าที่ไทยยกเลิกภาษีให้กับภาคีเหล่านี้ภายใต้ความตกลงการค้าเสรีที่มีอยู่

ั

(๑) สินค้าที่น ามายกเลิกภาษี ประกอบด้วยสินค้าที่ไทยผูกพนที่จะลดภาษีเป็นศูนย์ทันทีที่ความ เพอตอบสนองการเปิดตลาดของประเทศคเจรจาอาเซียน ไทยได้เปิดตลาดสินค้าเพมเติมจากความ

ิ่

ู่

ื่

้

ิ

ี

้

่

ี

ตกลงมีผลใช้บังคับ ภายใน ๑๐ ปี ภายใน ๑๕ ป และภายใน ๒๐ ป นอกจากน้ มรายการสนคาชินสวนยานยนต ์ ตกลงการค้าเสรีที่มีอยู่ ยกตัวอย่างเช่น (๑) เกาหลี 456 รายการ เช่น ชิ้นส่วนยานยนต์ ปลาสด/แช่เย็น/แช่แข็ง

ี

ี

บางส่วนที่ไทยได้ก าหนดเงื่อนไขการน าเข้า Original Equipment Manufacturing (OEM) ว่า จะต้องนาเข้าโดย ชิ้นส่วนอุปกรณ์ไฟฟ้า ผลิตภัณฑ์ที่ท าด้วยเหล็ก รถบรรทุก สิ่งทอและเครื่องแต่งกาย (๒) ญี่ปุ่น 10 รายการ ซึ่งเป็น

ื่

ผู้ผลิตยานยนต์หรือชิ้นส่วนยานยนต์เพอน ามาใช้ในการผลิตยานยนต์และชิ้นส่วนยานยนต์เท่านั้น ถึงจะสามารถ สนคาชินสวนยานยนต์เพอนามาใช้ในการผลตของอุตสาหกรรมยานยนต เช่น เพลาสงกาลง สวนประกอบ

ั

่

่

่

้

ื

่

ิ

์

้

ิ

ได้รับสิทธิประโยชน์ทางภาษีที่ระบุไว้ในตารางข้อผูกพันทางภาษี เครื่องยนต์ และ (๓) จีน 59 รายการ เช่น เมล็ดพืช หินทรายและหินอื่น ๆ ใช้ในการก่อสร้าง กระดาษหนังสือพมพ์

ิ

(๒) สนคาออนไหว ไทยจะลดภาษลงรอยละ ๑๐ และ ๑๕ ภายใน ๒๐ ปี โดยเริ่มทยอยลดภาษี ท่อนเหล็ก ท่อนทองแดง ชิ้นส่วนอุปกรณ์ไฟฟา ทั้งนี้ สินค้าส่วนใหญ่เป็นสินค้าวัตถุดิบหรือชิ้นส่วนที่ไทยต้องการ

ิ

่

้

้

ี

้

ในปีที่ ๑๑ และอัตราภาษีสุดท้ายจะไม่ต่ ากว่าร้อยละ ๕ (เหลือร้อยละ ๕ – ๒๗) น ามาใช้ในการผลิตสินค้าภายในประเทศ รวมทั้งมีระยะเวลายกเลิกภาษีภายใน ๑๐ ปี และภายใน ๑๕ ปี

(๓) สินค้าอ่อนไหวสูง ไทยจะคงอัตราภาษีไว้เท่ากับอัตราภาษีฐานการเจรจา