Page 31 - Modul Kebijakan Akuntansi

P. 31

Beban jasa, pemeliharaan dan perjalanan dinas nilai nominal

Beban bunga nilai bunga yang telah terjadi/jatuh tempo

Beban subsidi nilai nominal

Beban hibah nilai nominal

Beban bantuan social nilai nominal

Beban lain-lain/tak terduga nilai nominal

Beban murni akrual beban penyisihan piutang diestimasi besarnya piutang yang

kemungkinan tak tertagih sesuai kualitas piutangnya

Beban transfer nilai nominal

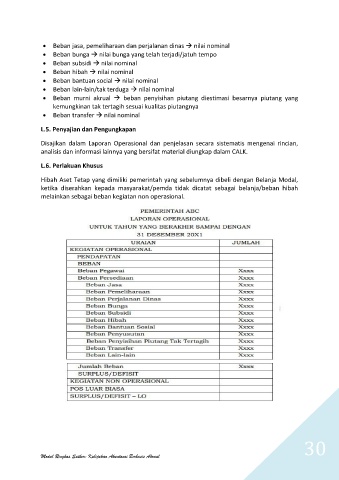

L.5. Penyajian dan Pengungkapan

Disajikan dalam Laporan Operasional dan penjelasan secara sistematis mengenai rincian,

analisis dan informasi lainnya yang bersifat material diungkap dalam CALK.

L.6. Perlakuan Khusus

Hibah Aset Tetap yang dimiliki pemerintah yang sebelumnya dibeli dengan Belanja Modal,

ketika diserahkan kepada masyarakat/pemda tidak dicatat sebagai belanja/beban hibah

melainkan sebagai beban kegiatan non operasional.

30

Modul Ringkas Satker: Kebijakan Akuntansi Berbasis Akrual