Page 29 - Inarcassa_3_2018

P. 29

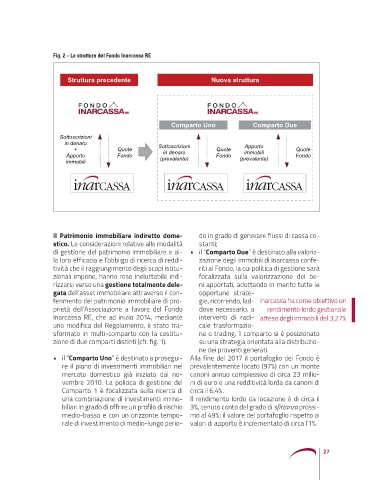

Fig. 2 – La struttura del Fondo Inarcassa RE

Struttura precedente Nuova struttura

Comparto Uno Comparto Due

Sottoscrizioni

in denaro Sottoscrizioni Apporto

+ Quote Quote Quote

Apporto Fondo in denaro Fondo immobili Fondo

immobili (prevalente) (prevalente)

Il Patrimonio immobiliare indiretto dome- do in grado di generare flussi di cassa co-

stico. Le considerazioni relative alle modalità stanti;

di gestione del patrimonio immobiliare e al- • il “Comparto Due” è destinato alla valoriz-

la loro efficacia e l’obbligo di ricerca di reddi- zazione degli immobili di Inarcassa confe-

tività che il raggiungimento degli scopi istitu- riti al Fondo, la cui politica di gestione sarà

zionali impone, hanno reso ineluttabile indi- focalizzata sulla valorizzazione dei be-

rizzarsi verso una gestione totalmente dele- ni apportati, adottando in merito tutte le

gata dell’asset immobiliare attraverso il con- opportune strate-

ferimento del patrimonio immobiliare di pro- gie, ricorrendo, lad- Inarcassa ha come obiettivo un

prietà dell’Associazione a favore del Fondo dove necessario, a rendimento lordo gestionale

Inarcassa RE, che ad inizio 2014, mediante interventi di radi- atteso degli immobili del 3,27%

una modifica del Regolamento, è stato tra- cale trasformazio-

sformato in multi-comparto con la costitu- ne o trading. Il comparto si è posizionato

zione di due comparti distinti (cfr. fig. 1). su una strategia orientata alla distribuzio-

ne dei proventi generati.

• il “Comparto Uno” è destinato a prosegui- Alla fine del 2017 il portafoglio del Fondo è

re il piano di investimenti immobiliari nel prevalentemente locato (97%) con un monte

mercato domestico già iniziato dal no- canoni annuo complessivo di circa 23 milio-

vembre 2010. La politica di gestione del ni di euro e una redditività lorda da canoni di

Comparto 1 è focalizzata sulla ricerca di circa il 6,4%.

una combinazione di investimenti immo- Il rendimento lordo da locazione è di circa il

biliari in grado di offrire un profilo di rischio 3%, tenuto conto del grado di sfittanza prossi-

medio-basso e con un orizzonte tempo- mo al 49%; il valore del portafoglio rispetto ai

rale di investimento di medio-lungo perio- valori di apporto è incrementato di circa l’1%.

27