Page 90 - Emodul Perpajakan

P. 90

Pembahasan kasus

PPh Pasal 23 yang dipotong PT Hijab:

15% x 10.000.000 = Rp.1.500.000

2. Natasya adalah salah satu anggota Koperasi Sri Jelita. Pada bulan November 2022,

ia menerima bunga simpanan dari Koperasi sebesar Rp.1.000.000 dan menerima

pembagian sisa hasil usaha sebesar Rp.2.000.000.

Pembahasan kasus

Bunga yang diperoleh Natasya tidak dikenakan PPh Pasal 23, akan tetapi dikenakan

PPh Pasal 4 ayat (2) final sebesar 10% x Rp.1.000.000 = Rp.100.000

Penghasilan dari pembagian sisa hasil usaha koperasi tidak dikenakan PPh Pasal

23, dikarenakan tidak termasuk objek pajak

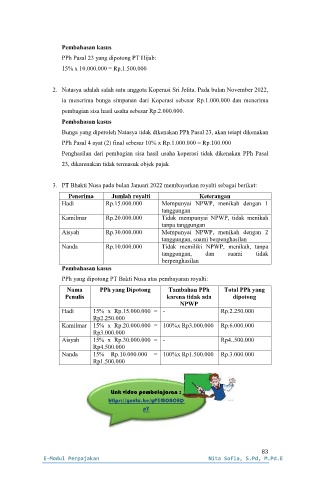

3. PT Bhakti Nusa pada bulan Januari 2022 membayarkan royalti sebagai berikut:

Penerima Jumlah royalti Keterangan

Hadi Rp.15.000.000 Mempunyai NPWP, menikah dengan 1

tanggungan

Kamilmar Rp.20.000.000 Tidak mempunyai NPWP, tidak menikah

tanpa tanggungan

Aisyah Rp.30.000.000 Mempunyai NPWP, menikah dengan 2

tanggungan, suami berpenghasilan

Nanda Rp.10.000.000 Tidak memiliki NPWP, menikah, tanpa

tanggungan, dan suami tidak

berpenghasilan

Pembahasan kasus

PPh yang dipotong PT Bakti Nusa atas pembayaran royalti:

Nama PPh yang Dipotong Tambahan PPh Total PPh yang

Penulis karena tidak ada dipotong

NPWP

Hadi 15% x Rp.15.000.000 = - Rp.2.250.000

Rp2.250.000

Kamilmar 15% x Rp.20.000.000 = 100%x Rp3.000.000 Rp.6.000.000

Rp3.000.000

Aisyah 15% x Rp.30.000.000 = - Rp4..500.000

Rp4.500.000

Nanda 15% Rp.10.000.000 = 100%x Rp1.500.000 Rp.3.000.000

Rp1.500.000

Link video pembelajaran :

https://youtu.be/yP3MONCEQ

pY

83

E-Modul Perpajakan Nita Sofia, S.Pd, M.Pd.E