Page 45 - 스크린인쇄기술정보지-2024년 6월호-전자출간용

P. 45

▶ 정책 정보 바로가기

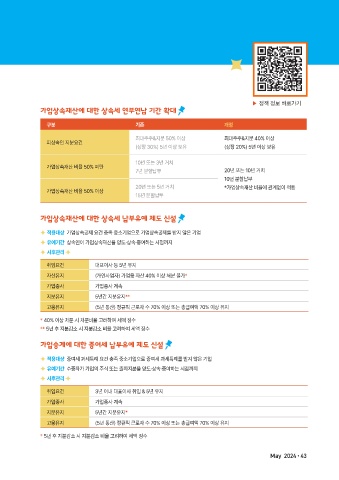

가업상속재산에 대한 상속세 연부연납 기간 확대

구분 기존 개정

최대주주&지분 50% 이상 최대주주&지분 40% 이상

피상속인 지분요건

(상장 30%) 5년 이상 보유 (상장 20%) 5년 이상 보유

10년 또는 3년 거치

가업상속재산 비율 50% 미만

7년 분할납부 20년 또는 10년 거치

10년 분할납부

20년 또는 5년 거치 *가업상속재산 비율에 관계없이 적용

가업상속재산 비율 50% 이상

15년 분할납부

가업상속재산에 대한 상속세 납부유예 제도 신설

적용대상 가업상속공제 요건 충족 중소기업으로 가업상속공제를 받지 않은 기업

유예기간 상속인이 가업상속재산을 양도·상속·증여하는 시점까지

사후관리

취임요건 대표이사 등 5년 유지

자산유지 (개인사업자) 가업용 자산 40% 이상 처분 불가*

가업종사 가업종사 계속

지분유지 5년간 지분유지**

고용유지 (5년 통산) 정규직 근로자 수 70% 이상 또는 총급여액 70% 이상 유지

* 40% 이상 처분 시 처분비율 고려하여 세액 징수

** 5년 후 지분감소 시 지분감소 비율 고려하여 세액 징수

가업승계에 대한 증여세 납부유예 제도 신설

적용대상 증여세 과세특례 요건 충족 중소기업으로 증여세 과세특례를 받지 않은 기업

유예기간 수증자가 가업의 주식 또는 출자지분을 양도·상속·증여하는 시점까지

사후관리

취임요건 3년 이내 대표이사 취임 & 5년 유지

가업종사 가업종사 계속

지분유지 5년간 지분유지*

고용유지 (5년 통산) 정규직 근로자 수 70% 이상 또는 총급여액 70% 이상 유지

* 5년 후 지분감소 시 지분감소 비율 고려하여 세액 징수

May 2024 • 43