Page 116 - Introduction particuliers

P. 116

Techniques Bancaires

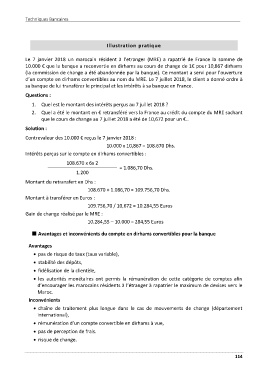

Illustration pratique

Le 7 janvier 2018 un marocain résident à l’etranger (MRE) a rapatrié de France la somme de

10.000 € que la banque a reconvertie en dirhams au cours de change de 1€ pour 10,867 dirhams

(la commission de change a été abandonnée par la banque). Ce montant a servi pour l’ouverture

d’un compte en dirhams convertibles au nom du MRE. Le 7 juillet 2018, le client a donné ordre à

sa banque de lui transférer le principal et les intérêts à sa banque en France.

Questions :

1. Quel est le montant des intérêts perçus au 7 juillet 2018 ?

2. Quel a été le montant en € retransféré vers la France au crédit du compte du MRE sachant

que le cours de change au 7 juillet 2018 a été de 10,672 pour un €..

Solution :

Contrevaleur des 10.000 € reçus le 7 janvier 2018 :

10.000 x 10,867 = 108.670 Dhs.

Intérêts perçus sur le compte en dirhams convertibles :

108.670 x 6x 2

= 1.086,70 Dhs.

1.200

Montant du retransfert en Dhs :

108.670 + 1.086,70 = 109.756,70 Dhs.

Montant à transférer en Euros :

109.756,70 / 10,672 = 10.284,55 Euros

Gain de change réalisé par le MRE :

10.284,55 – 10.000 = 284,55 Euros

Avantages et inconvénients du compte en dirhams convertibles pour la banque

Avantages

• pas de risque de taux (taux variable),

• stabilité des dépôts,

• fidélisation de la clientèle,

• les autorités monétaires ont permis la rémunération de cette catégorie de comptes afin

d’encourager les marocains résidents à l’étranger à rapatrier le maximum de devises vers le

Maroc.

Inconvénients

• chaîne de traitement plus longue dans le cas de mouvements de change (département

international),

• rémunération d’un compte convertible en dirhams à vue,

• pas de perception de frais.

• risque de change.

114