Page 23 - CIFPB_ICP_BBM_CC_Fonction engagement en milieu bancaire_KR_V06_15.11.19_Neat

P. 23

Fonction engagement en milieu bancaire

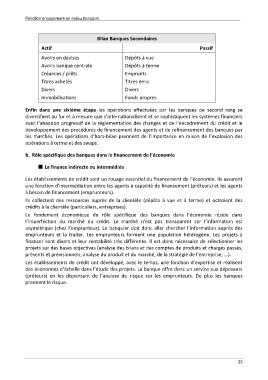

Bilan Banques Secondaires

Actif Passif

Avoirs en devises Dépôts à vue

Avoirs banque centrale Dépôts à terme

Créances / prêts Emprunts

Titres achetés Titres émis

Divers Divers

Immobilisations Fonds propres

Enfin dans une sixième étape les opérations effectuées par les banques de second rang se

diversifient au fur et à mesure que s’internationalisent et se sophistiquent les systèmes financiers

avec l’abandon progressif de la réglementation des changes et de l’encadrement du crédit et le

développement des procédures de financement des agents et de refinancement des banques par

les marchés. Les opérations d’hors-bilan prennent de l’importance en raison de l’explosion des

opérations à terme et des swaps.

b. Rôle spécifique des banques dans le financement de l’économie

La finance indirecte ou intermédiée

Les établissements de crédit sont un rouage essentiel du financement de l’économie. Ils assurent

une fonction d’intermédiation entre les agents à capacité de financement (prêteurs) et les agents

à besoin de financement (emprunteurs).

Ils collectent des ressources auprès de la clientèle (dépôts à vue et à terme) et octroient des

crédits à la clientèle (particuliers, entreprises).

Le fondement économique du rôle spécifique des banques dans l’économie réside dans

l’imperfection du marché du crédit. Le marché n’est pas transparent car l’information est

asymétrique (chez l’emprunteur). Le banquier doit donc aller chercher l’information auprès des

emprunteurs et la traiter. Les emprunteurs forment une population hétérogène. Les projets à

financer sont divers et leur rentabilité très différente. Il est donc nécessaire de sélectionner les

projets sur des bases objectives (analyse des bilans et des comptes de produits et charges passés,

présents et prévisionnels, analyse du produit et du marché, de la stratégie de l’entreprise, ...).

Les établissements de crédit ont développé, avec le temps, une fonction d’expertise et réalisent

des économies d’échelle dans l’étude des projets. La banque offre donc un service aux déposants

(prêteurs) en les dispensant de l’analyse du risque sur les emprunteurs. De plus les banques

prennent le risque.

23