Page 11 - Conducteur de formation_FM_Neat

P. 11

Fiscalité marocaine

Brevet Bancaire Métiers – Chargé de clientèle Conducteur de Formation

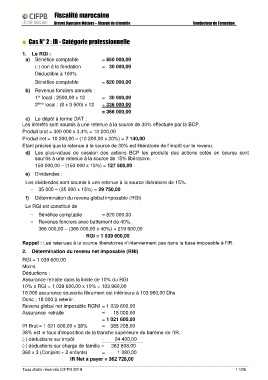

Cas N° 2 : IR - Catégorie professionnelle

1. Le RGI :

a) Bénéfice comptable = 850 000,00

(-) don à la fondation = 30 000,00

Déductible à 100%

Bénéfice comptable = 820 000,00

b) Revenus fonciers annuels :

1 local : 2500,00 x 12 = 30 000,00

er

2 ème local : (8 x 3 500) x 12 + 336 000,00

= 366 000,00

c) Le dépôt à terme DAT :

Les intérêts sont soumis à une retenue à la source de 30% effectuée par la BCP.

Produit brut = 300 000 x 3,4% = 10 200,00

Produit net = 10 200,00 – (10 200,00 x 30%) = 7 140,00

Etant précisé que la retenue à la source de 30% est libératoire de l’impôt sur le revenu.

d) Les plus-values de cession des actions BCP les produits des actions cotés en bourse sont

soumis à une retenue à la source de 15% libératoire.

150 000,00 – (150 000 x 15%) = 127 500,00

e) Dividendes :

Les dividendes sont soumis à une retenue à la source libératoire de 15%.

- 35 000 – (35 000 x 15%) = 29 750,00

f) Détermination du revenu global imposable (RGI)

Le RGI est constitué de

- Bénéfice comptable = 820 000,00

- Revenus fonciers avec battement de 40%.

366 000,00 – (366 000,00 x 40%) = 219 600,00

RGI = 1 039 600,00

Rappel : Les retenues à la source libératoires n’interviennent pas dans la base imposable à l’IR.

2. Détermination du revenu net imposable (RNI)

RGI = 1 039 600,00

Moins

Déductions :

Assurance retraite dans la limite de 10% du RGI

10% x RGI = 1 039 600,00 x 10% = 103 960,00

18 000 assurance souscrite librement est inférieure à 103 960,00 Dhs

Donc ; 18 000 à retenir.

Revenu global net imposable RGNI = 1 039 600,00

Assurance retraite = 18 000,00

= 1 021 600,00

IR Brut = 1 021 600,00 x 38% = 388 208,00

38% est le taux d’imposition de la tranche supérieure du barème de l’IR.

(-) déductions sur impôt - 24 400,00

(-) déductions sur charge de famille = 363 808,00

360 x 3 (Conjoint + 2 enfants) = 1 080,00

IR Net à payer = 362 728,00

Tous droits réservés CIFPB 2019 11/26