Page 13 - CFPA_FC_Saham Assurances_Manuel UE3_Neat

P. 13

Les principes fondamentaux des Assurances de Personnes

c. Justifications et conséquences du principe forfaitaire.

L’atteinte à l’intégrité physique et la vie d’une personne n’ont pas de prix. Les hypothèses de sur

assurance, de sous assurance et d’assurance cumulative ne sont donc pas à envisager. Il est tout à fait

possible pour un assuré de cumuler sur sa tête plusieurs contrats d’assurance vie ou de dommages

corporels hormis la garantie frais de soins (principe indemnitaire). Dans ce dernier cas, assuré ne pourra

pas percevoir plus qu’il n’a effectivement dépensé et ceci compte tenu des prestations versées par

d’autres régimes. Enfin, la subrogation légale est impossible en assurance de personnes sauf dans les

contrats d’assurance contre la maladie et les accidents atteignant Les personnes pour le remboursement

des prestations à caractère indemnitaire prévues au contrat. La notion de subrogation légale étant une

conséquence du principe indemnitaire, ces deux principes seront étudiés ci-après simultanément.

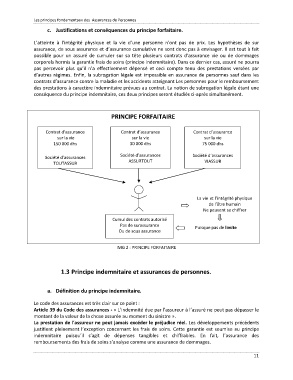

PRINCIPE FORFAITAIRE

Contrat d’assurance Contrat d’assurance Contrat d’assurance

sur la vie sur la vie sur la vie

150 000 dhs 30 000 dhs 75 000 dhs

Société d’assurances Société d’assurances

Société d’assurances ASSURTOUT

TOUTASSUR VIASSUR

La vie et l’intégrité physique

de l’être humain

Ne peuvent se chiffrer

Cumul des contrats autorisé

Pas de surassurance Puisque pas de limite

Ou de sous assurance

IMG 2 : PRINCIPE FORFAITAIRE

1.3 Principe indemnitaire et assurances de personnes.

a. Définition du principe indemnitaire.

Le code des assurances est très clair sur ce point :

Article 39 du Code des assurances - « L’indemnité due par l'assureur à l’assuré ne peut pas dépasser le

montant de la valeur de la chose assurée au moment du sinistre ».

La prestation de l'assureur ne peut jamais excéder le préjudice réel. Les développements précédents

justifient pleinement l’exception concernant les frais de soins. Cette garantie est soumise au principe

indemnitaire puisqu’il s’agit de dépenses tangibles et chiffrables. En fait, l’assurance des

remboursements des frais de soins s’analyse comme une assurance de dommages.

11