Page 14 - CFPA_FC_Saham Assurances_Manuel UE3_Neat

P. 14

Les principes fondamentaux des Assurances de Personnes

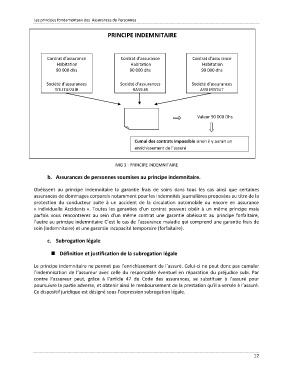

PRINCIPE INDEMNITAIRE

Contrat d’assurance Contrat d’assurance Contrat d’assurance

Habitation Habitation Habitation

90 000 dhs 90 000 dhs 90 000 dhs

Société d’assurances Société d’assurances Société d’assurances

TOUTASSUR RASSUR ASSURTOUT

Valeur 90 000 Dhs

Cumul des contrats impossible sinon il y aurait un

enrichissement de l’assuré

IMG 3 PAGE 11

IMG 3 : PRINCIPE INDEMNITAIRE

b. Assurances de personnes soumises au principe indemnitaire.

Obéissent au principe indemnitaire la garantie frais de soins dans tous les cas ainsi que certaines

assurances de dommages corporels notamment pour les indemnités journalières proposées au titre de la

protection du conducteur suite à un accident de la circulation automobile ou encore en assurance

« Individuelle Accidents ». Toutes les garanties d’un contrat peuvent obéir à un même principe mais

parfois vous rencontrerez au sein d’un même contrat une garantie obéissant au principe forfaitaire,

l’autre au principe indemnitaire C’est le cas de l’assurance maladie qui comprend une garantie frais de

soin (indemnitaire) et une garantie incapacité temporaire (forfaitaire).

c. Subrogation légale

Définition et justification de la subrogation légale

Le principe indemnitaire ne permet pas l’enrichissement de l’assuré. Celui-ci ne peut donc pas cumuler

l’indemnisation de l’assureur avec celle du responsable éventuel en réparation du préjudice subi. Par

contre l’assureur peut, grâce à l’article 47 du Code des assurances, se substituer à l’assuré pour

poursuivre la partie adverse, et obtenir ainsi le remboursement de la prestation qu’il a versée à l’assuré.

Ce dispositif juridique est désigné sous l’expression subrogation légale.

12