Page 34 - Digital

P. 34

VIỆT NAM SỐ HOÁ: CON ĐƯỜNG ĐẾN TƯƠNG LAI Điểm lại tháng 8/2021

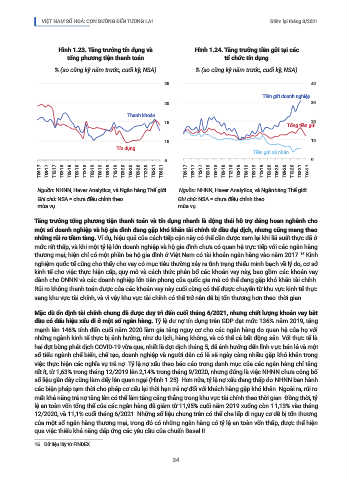

Hình 1.23. Tăng trưởng tín dụng và Hình 1.24. Tăng trưởng tiền gửi tại các

tổng phương tiện thanh toán tổ chức tín dụng

% (so cùng kỳ năm trước, cuối kỳ, NSA) % (so cùng kỳ năm trước, cuối kỳ, NSA)

25 40

Tiền gửi doanh nghiệp

20 30

Thanh khoản

15 20

Tổng tiền gửi

10 10

Tín dụng

Tiền gửi cá nhân

5 0

T06-17 T09-17 T12-17 T03-18 T06-18 T09-18 T12-18 T03-19 T06-19 T09-19 T12-19 T03-20 T06-20 T09-20 T12-20 T03-21 T06-21 T06-17 T09-17 T12-17 T03-18 T06-18 T09-18 T12-18 T03-19 T06-19 T09-19 T12-19 T03-20 T06-20 T09-20 T12-20 T03-21 T06-21

Nguồn: NHNN, Haver Analytics, và Ngân hàng Thế giới. Nguồn: NHNN, Haver Analytics, và Ngân hàng Thế giới.

Ghi chú: NSA = chưa điều chỉnh theo Ghi chú: NSA = chưa điều chỉnh theo

mùa vụ. mùa vụ.

Tăng trưởng tổng phương tiện thanh toán và tín dụng nhanh là động thái hỗ trợ đáng hoan nghênh cho

một số doanh nghiệp và hộ gia đình đang gặp khó khăn tài chính từ đầu đại dịch, nhưng cũng mang theo

những rủi ro tiềm tàng. Ví dụ, hiệu quả của cách tiếp cận này có thể cần được xem lại khi lãi suất thực đã ở

mức rất thấp, và khi một tỷ lệ lớn doanh nghiệp và hộ gia đình chưa có quan hệ trực tiếp với các ngân hàng

thương mại; hiện chỉ có một phần ba hộ gia đình ở Việt Nam có tài khoản ngân hàng vào năm 2017. Kinh

16

nghiệm quốc tế cũng cho thấy cho vay có mục tiêu thường xảy ra tình trạng thiếu minh bạch về lý do, cơ sở

kinh tế cho việc thực hiện cấp, quy mô và cách thức phân bổ các khoản vay này, bao gồm các khoản vay

dành cho DNNN và các doanh nghiệp lớn tiên phong của quốc gia mà có thể đang gặp khó khăn tài chính.

Rủi ro không thanh toán được của các khoản vay này cuối cùng có thể được chuyển từ khu vực kinh tế thực

sang khu vực tài chính, và vì vậy khu vực tài chính có thể trở nên dễ bị tổn thương hơn theo thời gian.

Mặc dù ổn định tài chính chung đã được duy trì đến cuối tháng 6/2021, nhưng chất lượng khoản vay bắt

đầu có dấu hiệu xấu đi ở một số ngân hàng. Tỷ lệ dư nợ tín dụng trên GDP đạt mức 136% năm 2019, tăng

mạnh lên 146% tính đến cuối năm 2020 làm gia tăng nguy cơ cho các ngân hàng do quan hệ của họ với

những ngành kinh tế thực bị ảnh hưởng, như du lịch, hàng không, và có thể cả bất động sản. Với thực tế là

hai đợt bùng phát dịch COVID-19 vừa qua, nhất là đợt dịch tháng 5, đã ảnh hưởng đến lĩnh vực bán lẻ và một

số tiểu ngành chế biến, chế tạo, doanh nghiệp và người dân có lẽ sẽ ngày càng nhiều gặp khó khăn trong

việc thực hiện các nghĩa vụ trả nợ. Tỷ lệ nợ xấu theo báo cáo trong danh mục của các ngân hàng chỉ tăng

rất ít, từ 1,63% trong tháng 12/2019 lên 2,14% trong tháng 9/2020, nhưng đúng là việc NHNN chưa công bố

số liệu gần đây cũng làm dấy lên quan ngại (Hình 1.25). Hơn nữa, tỷ lệ nợ xấu đang thấp do NHNN ban hành

các biện pháp tạm thời cho phép cơ cấu lại thời hạn trả nợ đối với khách hàng gặp khó khăn. Ngoài ra, rủi ro

mất khả năng trả nợ tăng lên có thể làm tăng căng thẳng trong khu vực tài chính theo thời gian. Đồng thời, tỷ

lệ an toàn vốn tổng thể của các ngân hàng đã giảm từ 11,95% cuối năm 2019 xuống còn 11,13% vào tháng

12/2020, và 11,1% cuối tháng 6/2021. Những số liệu chung trên có thể che lấp đi nguy cơ dễ bị tổn thương

của một số ngân hàng thương mại, trong đó có những ngân hàng có tỷ lệ an toàn vốn thấp, được thể hiện

qua việc thiếu khả năng đáp ứng các yêu cầu của chuẩn Basel II.

16 Dữ liệu lấy từ FINDEX.

34