Page 10 - COBA - SOP SIDEK Application UD Prigel_Neat

P. 10

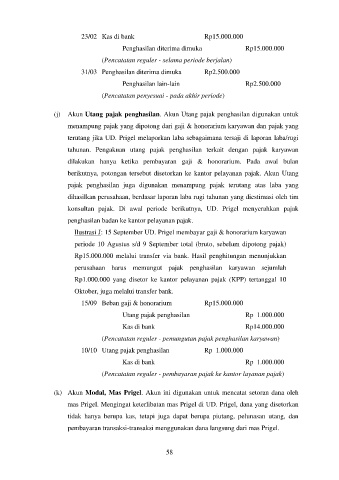

23/02 Kas di bank Rp15.000.000

Penghasilan diterima dimuka Rp15.000.000

(Pencatatan reguler - selama periode berjalan)

31/03 Penghasilan diterima dimuka Rp2.500.000

Penghasilan lain-lain Rp2.500.000

(Pencatatan penyesuai - pada akhir periode)

(j) Akun Utang pajak penghasilan. Akun Utang pajak penghasilan digunakan untuk

menampung pajak yang dipotong dari gaji & honorarium karyawan dan pajak yang

terutang jika UD. Prigel melaporkan laba sebagaimana tersaji di laporan laba/rugi

tahunan. Pengakuan utang pajak penghasilan terkait dengan pajak karyawan

dilakukan hanya ketika pembayaran gaji & honorarium. Pada awal bulan

berikutnya, potongan tersebut disetorkan ke kantor pelayanan pajak. Akun Utang

pajak penghasilan juga digunakan menampung pajak terutang atas laba yang

dihasilkan perusahaan, berdasar laporan laba rugi tahunan yang diestimasi oleh tim

konsultan pajak. Di awal periode berikutnya, UD. Prigel menyerahkan pajak

penghasilan badan ke kantor pelayanan pajak.

Ilustrasi J: 15 September UD. Prigel membayar gaji & honorarium karyawan

periode 10 Agustus s/d 9 September total (bruto, sebelum dipotong pajak)

Rp15.000.000 melalui transfer via bank. Hasil penghitungan menunjukkan

perusahaan harus memungut pajak penghasilan karyawan sejumlah

Rp1.000.000 yang disetor ke kantor pelayanan pajak (KPP) tertanggal 10

Oktober, juga melalui transfer bank.

15/09 Beban gaji & honorarium Rp15.000.000

Utang pajak penghasilan Rp 1.000.000

Kas di bank Rp14.000.000

(Pencatatan reguler - pemungutan pajak penghasilan karyawan)

10/10 Utang pajak penghasilan Rp 1.000.000

Kas di bank Rp 1.000.000

(Pencatatan reguler - pembayaran pajak ke kantor layanan pajak)

(k) Akun Modal, Mas Prigel. Akun ini digunakan untuk mencatat setoran dana oleh

mas Prigel. Mengingat keterlibatan mas Prigel di UD. Prigel, dana yang disetorkan

tidak hanya berupa kas, tetapi juga dapat berupa piutang, pelunasan utang, dan

pembayaran transaksi-transaksi menggunakan dana langsung dari mas Prigel.

58