Page 6 - COBA - SOP SIDEK Application UD Prigel_Neat

P. 6

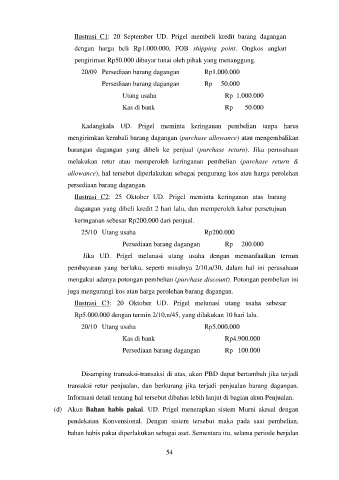

Ilustrasi C1: 20 September UD. Prigel membeli kredit barang dagangan

dengan harga beli Rp1.000.000, FOB shipping point. Ongkos angkut

pengiriman Rp50.000 dibayar tunai oleh pihak yang menanggung.

20/09 Persediaan barang dagangan Rp1.000.000

Persediaan barang dagangan Rp 50.000

Utang usaha Rp 1.000.000

Kas di bank Rp 50.000

Kadangkala UD. Prigel meminta keringanan pembelian tanpa harus

mengirimkan kembali barang dagangan (purchase allowance) atau mengembalikan

barangan dagangan yang dibeli ke penjual (purchase return). Jika perusahaan

melakukan retur atau memperoleh keringanan pembelian (purchase return &

allowance), hal tersebut diperlakukan sebagai pengurang kos atau harga perolehan

persediaan barang dagangan.

Ilustrasi C2: 25 Oktober UD. Prigel meminta keringanan atas barang

dagangan yang dibeli kredit 2 hari lalu, dan memperoleh kabar persetujuan

keringanan sebesar Rp200.000 dari penjual.

25/10 Utang usaha Rp200.000

Persediaan barang dagangan Rp 200.000

Jika UD. Prigel melunasi utang usaha dengan memanfaatkan termin

pembayaran yang berlaku, seperti misalnya 2/10,n/30, dalam hal ini perusahaan

mengakui adanya potongan pembelian (purchase discount). Potongan pembelian ini

juga mengurangi kos atau harga perolehan barang dagangan.

Ilustrasi C3: 20 Oktober UD. Prigel melunasi utang usaha sebesar

Rp5.000.000 dengan termin 2/10,n/45, yang dilakukan 10 hari lalu.

20/10 Utang usaha Rp5.000.000

Kas di bank Rp4.900.000

Persediaan barang dagangan Rp 100.000

Disamping transaksi-transaksi di atas, akun PBD dapat bertambah jika terjadi

transaksi retur penjualan, dan berkurang jika terjadi penjualan barang dagangan.

Informasi detail tentang hal tersebut dibahas lebih lanjut di bagian akun Penjualan.

(d) Akun Bahan habis pakai. UD. Prigel menerapkan sistem Murni akrual dengan

pendekatan Konvensional. Dengan sistem tersebut maka pada saat pembelian,

bahan habis pakai diperlakukan sebagai aset. Sementara itu, selama periode berjalan

54