Page 9 - COBA - SOP SIDEK Application UD Prigel_Neat

P. 9

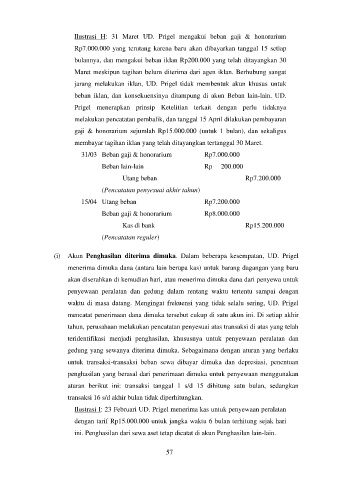

Ilustrasi H: 31 Maret UD. Prigel mengakui beban gaji & honorarium

Rp7.000.000 yang terutang karena baru akan dibayarkan tanggal 15 setiap

bulannya, dan mengakui beban iklan Rp200.000 yang telah ditayangkan 30

Maret meskipun tagihan belum diterima dari agen iklan. Berhubung sangat

jarang melakukan iklan, UD. Prigel tidak membentuk akun khusus untuk

beban iklan, dan konsekuensinya ditampung di akun Beban lain-lain. UD.

Prigel menerapkan prinsip Ketelitian terkait dengan perlu tidaknya

melakukan pencatatan pembalik, dan tanggal 15 April dilakukan pembayaran

gaji & honorarium sejumlah Rp15.000.000 (untuk 1 bulan), dan sekaligus

membayar tagihan iklan yang telah ditayangkan tertanggal 30 Maret.

31/03 Beban gaji & honorarium Rp7.000.000

Beban lain-lain Rp 200.000

Utang beban Rp7.200.000

(Pencatatan penyesuai akhir tahun)

15/04 Utang beban Rp7.200.000

Beban gaji & honorarium Rp8.000.000

Kas di bank Rp15.200.000

(Pencatatan reguler)

(i) Akun Penghasilan diterima dimuka. Dalam beberapa kesempatan, UD. Prigel

menerima dimuka dana (antara lain berupa kas) untuk barang dagangan yang baru

akan diserahkan di kemudian hari, atau menerima dimuka dana dari penyewa untuk

penyewaan peralatan dan gedung dalam rentang waktu tertentu sampai dengan

waktu di masa datang. Mengingat frekuensi yang tidak selalu sering, UD. Prigel

mencatat penerimaan dana dimuka tersebut cukup di satu akun ini. Di setiap akhir

tahun, perusahaan melakukan pencatatan penyesuai atas transaksi di atas yang telah

teridentifikasi menjadi penghasilan, khususnya untuk penyewaan peralatan dan

gedung yang sewanya diterima dimuka. Sebagaimana dengan aturan yang berlaku

untuk transaksi-transaksi beban sewa dibayar dimuka dan depresiasi, penentuan

penghasilan yang berasal dari penerimaan dimuka untuk penyewaan menggunakan

aturan berikut ini: transaksi tanggal 1 s/d 15 dihitung satu bulan, sedangkan

transaksi 16 s/d akhir bulan tidak diperhitungkan.

Ilustrasi I: 23 Februari UD. Prigel menerima kas untuk penyewaan peralatan

dengan tarif Rp15.000.000 untuk jangka waktu 6 bulan terhitung sejak hari

ini. Penghasilan dari sewa aset tetap dicatat di akun Penghasilan lain-lain.

57