Page 54 - ספר מבחנים לשנת 2020 סופי 10.8.20

P. 54

בחינה | 09/2017פתרונות

פתרונות

תשובה ג. .1

זיוה קיבלה ממעסיקה גלימת משפט שאותה היא נדרשת ללבוש בבית המשפט המחוזי ,אין

בגלימה משום נוחות ואין היא יכולה ללבוש אותה מחוץ למקום העבודה ולכן עלות הגלימה תותר

כניכוי ולא ייזקף שווי בגין עלות זו.

בנוסף ,מעסיקה של זיוה משתתף בעלות לימודיה לתואר אקדמי שני במשפטים ,תואר זה מקנה

לזיוה יתרון מתמיד ועל כן בגין השתתפות זו יש לזקוף שווי.

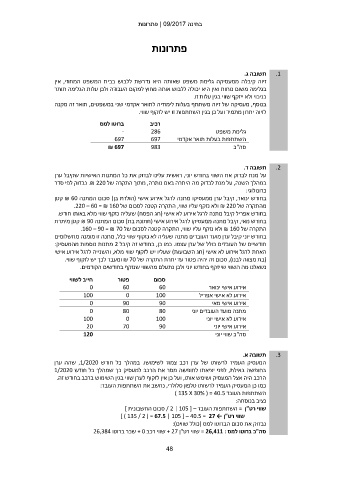

ברוטו למס רכיב

- גלימת משפט 286

השתתפות בעלות תואר אקדמי 697

697 סה"כ 983

₪ 697

תשובה ד. .2

על מנת לבדוק את השווי בחודש יוני ,ראשית עלינו לבדוק את כל המתנות האישיות שקיבל ערן

במהלך השנה ,על מנת לבדוק מה היתרה באם נותרה ,מתוך התקרה של .₪ 220נבדוק לפי סדר

כרונולוגי:

בחודש ינואר ,קיבל ערן ממעסיקו מתנה לרגל אירוע אישי (הולדת בן) סכום המתנה ₪ 60קטן

מהתקרה של ₪ 220ולא נזקף עליו שווי ,התקרה קטנה לסכום של .220 – 60 = ₪ 160

בחודש אפריל קיבל מתנה לרגל אירוע לא אישי (חג הפסח) שעליה נזקף שווי מלא באותו חודש.

בחודש מאי ,קיבל מתנה ממעסיקו לרגל אירוע אישי (חתונת בת) סכום המתנה ₪ 90קטן מיתרת

התקרה של ₪ 160ולא נזקף עליו שווי ,התקרה קטנה לסכום של .160 – 90 = ₪ 70

בחודש יוני קיבל ערן מועד העובדים מתנה שעליה לא נזקוף שווי כלל ,מתנה זו מומנה מתשלומים

חודשיים של העובדים כולל של ערן עצמו .כמו כן ,בחודש זה קיבל 2מתנות נוספות מהמעסיק:

האחת לרגל אירוע לא אישי (חג השבועות) שעליו יש לזקוף שווי מלא ,והשנייה לרגל אירוע אישי

(בת מצווה לבנו) ,סכום זה יהיה פטור עד יתרת התקרה של ₪ 70ומעבר לכך יש לזקוף שווי.

נשאלנו מה השווי שייזקף בחודש יוני ולכן נתעלם מהשווי שנזקף בחודשים הקודמים.

חייב לשווי סכום פטור אירוע אישי ינואר

0 60 60 אירוע לא אישי אפריל

0 100

100 90 90 אירוע אישי מאי

0 80 80 מתנה מועד העובדים יוני

0 0 100

70 90 אירוע לא אישי יוני

100 אירוע אישי יוני

20 סה"כ שווי יוני

120

תשובה א. .3

המעסיק העמיד לרשותו של ערן רכב צמוד לשימושו .במהלך כל חודש ,1/2020שהה ערן

בחופשה באילת ,לפני יציאתו לחופשה מסר את הרכב למעסיק כך שמהלך כל חודש 1/2020

הרכב היה אצל המעסיק ושימש אותו ,ועל כן אין לזקוף לערן שווי בגין השימוש ברכב בחודש זה.

כמו כן המעסיק העמיד לרשותו טלפון סלולרי ,נחשב את השתתפות העובד:

השתתפות העובד ) 135 X 30% ( = 40.5

נציב בנוסחה:

שווי רט"ן = השתתפות העובד – [ / 2 | 105סכום החשבונית ]

שווי רט"ן ← ] ) 135 / 2 ( = 67.5 | 105 [ – 40.5 = 27

נבדוק את סכום הברוטו למס (כולל שווים):

סה"כ ברוטו למס = 26,411 :שווי רט"ן + 27שווי רכב + 0שכר ברוטו 26,384

48