Page 58 - ספר מבחנים לשנת 2020 סופי 10.8.20

P. 58

בחינה | 09/2017פתרונות

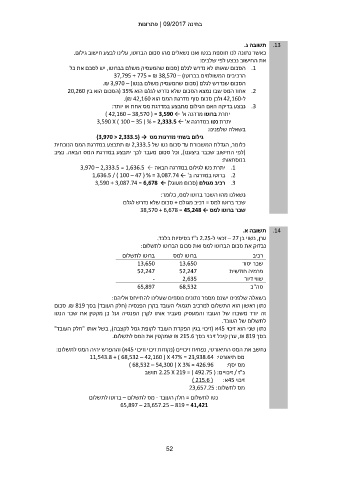

תשובה ג. .13

כאשר נתונה לנו תוספת בנטו ואנו נשאלים מהו סכום הברוטו ,עלינו לבצע חישוב גילום.

את החישוב נבצע לפי שלבים:

.1הסכום שאותו לא נדרש לגלם (סכום שהמעסיק משלם בברוטו ,יש לסכם את כל

הרכיבים המשולמים בברוטו) – 37,795 + 775 = ₪ 38,570

הסכום שנדרש לגלם (סכום שהמעסיק משלם בנטו) – .₪ 3,970

.2אחוז המס שבו נמצא הסכום שלא נדרש לגלם הוא ( 35%הסכום הוא בין 20,260

ל 42,160-ולכן סכום סוף מדרגת המס הוא .)₪ 42,160

.3נבצע בדיקה האם הגילום מתבצע במדרגת מס אחת או יותר:

יתרת ברוטו מדרגה א' ← ) 42,160 – 38,570 ( = 3,590

יתרת נטו במדרגה א' ← 3,590 X ) 100 – 35 ( % = 2,333.5

בשאלה שלפנינו:

גילום בשתי מדרגות מס → ()3,970 < 2,333.5

כלומר ,הגדלת המשכורת עד סכום נטו של ₪ 2,333.5תתבצע במדרגת המס הנוכחית

(לפי החישוב שכבר ביצענו) ,וכל סכום מעבר לכך יתבצע במדרגת המס הבאה .נציב

בנוסחאות:

.1יתרת נטו לגילום במדרגה הבאה ← 3,970 – 2,333.5 = 1,636.5

.2ברוטו במדרגה ב' ← 1,636.5 / ) 100 – 47 ( % = 3,087.74

.3רכיב מגולם (סכום מעוגל) ← 3,590 + 3,087.74 = 6,678

נשאלנו מהו השכר ברוטו למס ,כלומר:

שכר ברוטו למס = רכיב מגולם +סכום שלא נדרש לגלם

שכר ברוטו למס ← 38,570 + 6,678 = 45,248

תשובה א. .14

ערן ,נשוי בן – 27זכאי ל 2.25-נ"ז בסיסיות בלבד.

נבדוק את סכום הברוטו למס ואת סכום הברוטו לתשלום:

ברוטו לתשלום ברוטו למס רכיב

13,650 13,650 שכר יסוד

52,247 52,247 פרמיה חודשית

- 2,635 שווי דיור

65,897 68,532

סה"כ

בשאלה שלפנינו ישנם מספר נתונים נוספים שעלינו להתייחס אליהם:

נתון ראשון הוא התשלום למרכיב תגמולי העובד בקרן הפנסיה (חלק העובד) בסך .₪ 819סכום

זה יורד משכרו של העובד והמעסיק מעביר אותו לקרן הפנסיה ועל כן מקטין את שכר הנטו

לתשלום של העובד.

נתון שני הוא זיכוי 45א (זיכוי בגין הפקדת העובד לקופת גמל לקצבה) ,בשל אותו "חלק העובד"

בסך ,₪ 819ערן קיבל זיכוי בסך ₪ 215.6שמקטין את המס לתשלום.

נחשב את המס התיאורטי ,נפחית זיכויים (נקודות זיכוי וזיכוי 45א) וההפרש יהיה המס לתשלום:

מס תיאורטי11,543.8 + ) 68,532 – 42,160 ( X 47% = 23,938.64 :

מס יסף) 68,532 – 54,300 ( X 3% = 426.96 :

נ"ז /זיכויים 2.25 X 219 = ) 492.75 ( :תושב

זיכוי 45א) 215.6 ( :

מס לתשלום23,657.25 :

נטו לתשלום = חלק העובד -מס לתשלום – ברוטו לתשלום

65,897 – 23,657.25 – 819 = 41,421

52