Page 60 - ספר מבחנים לשנת 2020 סופי 10.8.20

P. 60

בחינה | 09/2017פתרונות

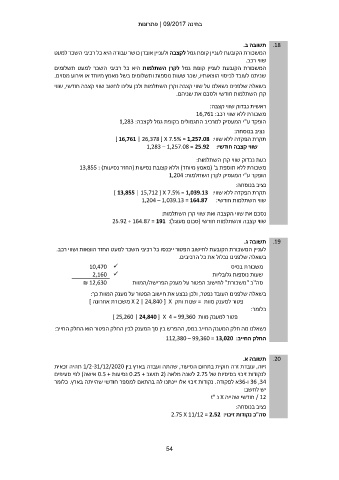

תשובה ב. .18

המשכורת הקובעת לעניין קופת גמל לקצבה ולעניין אובדן כושר עבודה היא כל רכיבי השכר למעט

שווי רכב.

המשכורת הקובעת לעניין קופת גמל לקרן השתלמות היא כל רכיבי השכר למעט תשלומים

שניתנו לעובד לכיסוי הוצאותיו ,שכר שעות נוספות ותשלומים בשל מאמץ מיוחד או אירוע מסוים.

בשאלה שלפנינו נשאלנו על שווי קצבה וקרן השתלמות ולכן עלינו לחשב שווי קצבה חודשי ,שווי

קרן השתלמות חודשי ולסכם את שניהם.

ראשית נבדוק שווי קצבה:

משכורת ללא שווי רכב16,761 :

הופקד ע"י המעסיק למרכיב התגמולים בקופת גמל לקצבה1,283 :

נציב בנוסחה:

תקרת הפקדה ללא שווי] 16,761 | 26,378 [ X 7.5% = 1,257.08 :

שווי קצבה חודשי1,283 – 1,257.08 = 25.92 :

כעת נבדוק שווי קרן השתלמות:

משכורת ללא תוספת ב' (מאמץ מיוחד) וללא קצובת נסיעות (החזר נסיעות) 13,855 :

הופקד ע"י המעסיק לקרן השתלמות1,204 :

נציב בנוסחה:

תקרת הפקדה ללא שווי] 13,855 | 15,712 [ X 7.5% = 1,039.13 :

שווי השתלמות חודשי1,204 – 1,039.13 = 164.87 :

נסכם את שווי הקצבה ואת שווי קרן השתלמות:

שווי קצבה והשתלמות חודשי (סכום מעוגל)25.92 + 164.87 = 191 :

תשובה ג. .19

לעניין המשכורת הקובעת לחישוב הפטור ייכנסו כל רכיבי השכר למעט החזר הוצאות ושווי רכב.

בשאלה שלפנינו נכלול את כל הרכיבים.

✓ 10,470 משכורת בסיס

✓ 2,160 שעות נוספות גלובליות

₪ 12,630 סה"כ "משכורת" לחישוב הפטור על מענק הפרישה/המוות

בשאלה שלפנינו העובד נפטר ,ולכן נבצע את חישוב הפטור על מענק המוות כך:

פטור למענק מוות = שנות ותק X 2 | 24,840 [ Xמשכורת אחרונה ]

כלומר:

פטור למענק מוות ] 25,260 | 24,840 [ X 4 = 99,360

נשאלנו מה חלק המענק החייב במס ,ההפרש בין סך המענק לבין החלק הפטור הוא החלק החייב:

החלק החייב112,380 – 99,360 = 13,020 :

תשובה א. .20

זיוה ,עובדת זרה חוקית בתחום הסיעוד ,שהתה ועבדה בארץ בין 1/2-31/12/2020תהיה זכאית

לנקודות זיכוי בסיסיות של 2.75לשנה מלאה ( 2תושב 0.25 +נסיעות 0.5 +אישה) לפי סעיפים

36 ,34ו36-א לפקודה .נקודות זיכוי אלו יינתנו לה בהתאם למספר חודשי שהייתה בארץ .כלומר

יש לחשב:

/ 12חודשי שהייה Xנ "ז

נציב בנוסחה:

סה"כ נקודות זיכוי2.75 X 11/12 = 2.52 :

54