Page 55 - ספר מבחנים לשנת 2020 סופי 10.8.20

P. 55

בחינה | 09/2017פתרונות

תשובה ב. .4

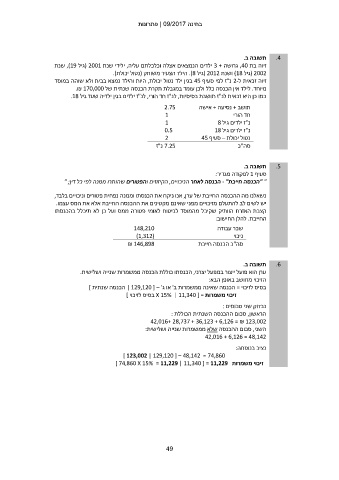

זיוה בת ,40גרושה 3 +ילדים הנמצאים אצלה וכלכלתם עליה ,ילידי שנת ( 2001גיל ,)19שנת

( 2002גיל )18ושנת ( 2012גיל .)8הילד הצעיר משותק (נטול יכולת).

זיוה זכאית ל 2-נ"ז לפי סעיף 45בגין ילד נטול יכולת ,היות והילד נמצא בבית ולא שוהה במוסד

מיוחד .לילד אין הכנסה כלל ולכן עומד במגבלת תקרת הכנסה שנתית של .₪ 170,000

כמו כן היא זכאית לנ"ז תושבת בסיסיות ,לנ"ז חד הורי ,לנ"ז ילדים בגין ילדיה שעד גיל .18

2.75 תושב +נסיעה +אישה

1 חד הורי

1

0.5 נ"ז ילדים גיל 8

2 נ"ז ילדים גיל 18

7.25נ"ז נטול יכולת – סעיף 45

סה"כ

תשובה ב. .5

סעיף 1לפקודה מגדיר:

" "הכנסה חייבת" -הכנסה לאחר הניכויים ,הקיזוזים והפטורים שהותרו ממנה לפי כל דין; "

נשאלנו מה ההכנסה החייבת של ערן ,אנו ניקח את הכנסתו וממנה נפחית פטורים וניכויים בלבד,

יש לשים לב להתעלם מזיכויים מפני שאינם מקטינים את ההכנסה החייבת אלא את המס עצמו.

קצבת האזרח הוותיק שקיבל מהמוסד לביטוח לאומי פטורה ממס ועל כן לא תיכלל בהכנסתו

החייבת .להלן החישוב:

148,210 שכר עבודה

()1,312 ניכוי

₪ 146,898

סה"כ הכנסה חייבת

תשובה ב. .6

ערן הוא פועל ייצור במפעל יצרני ,הכנסתו כוללת הכנסה ממשמרות שנייה ושלישית.

הזיכוי מחושב באופן הבא:

בסיס לזיכוי = הכנסה שאינה ממשמרות ב' או ג' – [ | 129,120הכנסה שנתית ]

זיכוי משמרות = [ X 15% | 11,340בסיס לזיכוי ]

נבדוק שני סכומים :

הראשון ,סכום ההכנסה השנתית הכוללת :

42,016+ 28,737 + 36,123 + 6,126 = ₪ 123,002

השני ,סכום ההכנסה שלא ממשמרות שנייה ושלישית:

42,016 + 6,126 = 48,142

נציב בנוסחה:

] 123,002 | 129,120 [ – 48,142 = 74,860

זיכוי משמרות ] 74,860 X 15% = 11,229 | 11,340 [ = 11,229

49