Page 86 - ספר מבחנים לשנת 2020 סופי 10.8.20

P. 86

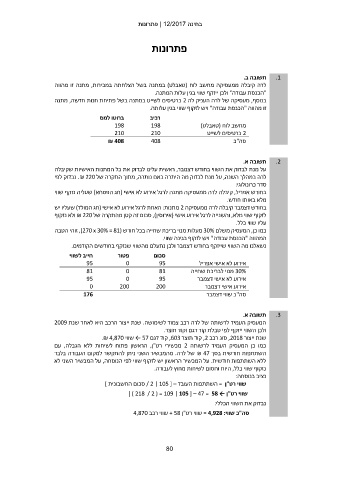

בחינה | 12/2017פתרונות

פתרונות

תשובה ב. .1

לרה קיבלה ממעסיקה מחשב לוח (טאבלט) במתנה בשל הצלחתה במכירות ,מתנה זו מהווה

"הכנסת עבודה" ולכן ייזקף שווי בגין עלות המתנה.

בנוסף ,מעסיקה של לרה העניק לה 2כרטיסים לשייט במתנה בשל פתיחת חנות חדשה ,מתנה

זו מהווה "הכנסת עבודה" ויש לזקוף שווי בגין עלותה.

ברוטו למס רכיב מחשב לוח (טאבלט)

198 198 2כרטיסים לשייט

210 210 סה"כ

408

₪ 408

תשובה א. .2

על מנת לבדוק את השווי בחודש דצמבר ,ראשית עלינו לבדוק את כל המתנות האישיות שקיבלה

לרה במהלך השנה ,על מנת לבדוק מה היתרה באם נותרה ,מתוך התקרה של .₪ 220נבדוק לפי

סדר כרונולוגי:

בחודש אפריל ,קיבלה לרה ממעסיקה מתנה לרגל אירוע לא אישי (חג הפסחא) שעליה נזקף שווי

מלא באותו חודש.

בחודש דצמבר קיבלה לרה ממעסיקה 2מתנות :האחת לרגל אירוע לא אישי (חג המולד) שעליו יש

לזקוף שווי מלא ,והשנייה לרגל אירוע אישי (אירוסין) ,סכום זה קטן מהתקרה של ₪ 220ולא נזקוף

עליו שווי כלל.

כמו כן ,המעסיק משלם 30%מעלות מנוי בריכת שחייה בכל חודש ( ,)270 x 30% = 81זוהי הטבה

המהווה "הכנסת עבודה" ויש לזקוף בגינה שווי.

נשאלנו מה השווי שייזקף בחודש דצמבר ולכן נתעלם מהשווי שנזקף בחודשים הקודמים.

חייב לשווי סכום פטור אירוע לא אישי אפריל

95 0 95 30%מנוי לבריכת שחייה

81 0 81

95 0 95 אירוע לא אישי דצמבר

0 אירוע אישי דצמבר

200 200 סה"כ שווי דצמבר

176

תשובה א. .3

המעסיק העמיד לרשותה של לרה רכב צמוד לשימושה .שנת ייצור הרכב היא לאחר שנת 2009

ולכן השווי ייזקף לפי טבלת קוד דגם וקוד תוצר.

שנת ייצור ,2018סוג רכב ,2קוד תוצר ,603קוד דגם ← 57שווי .₪ 4,870

כמו כן המעסיק העמיד לרשותה 2מכשירי רט"ן ,הראשון פתוח לשיחות ללא הגבלה ,עם

השתתפות חודשית בסך ₪ 47של לרה .מהמכשיר השני ניתן להתקשר למקום העבודה בלבד

ללא השתתפות חודשית .על המכשיר הראשון יש לזקוף שווי לפי הנוסחה ,על המכשיר השני לא

נזקוף שווי כלל ,היות וחסום לשיחות מחוץ לעבודה.

נציב בנוסחה:

שווי רט"ן = השתתפות העובד – [ / 2 | 105סכום החשבונית ]

שווי רט"ן ← ] ) 218 / 2 ( = 109 | 105 [ – 47 = 58

נבדוק את השווי הכללי:

סה"כ שווי = 4,928 :שווי רט"ן + 58שווי רכב 4,870

80