Page 90 - ספר מבחנים לשנת 2020 סופי 10.8.20

P. 90

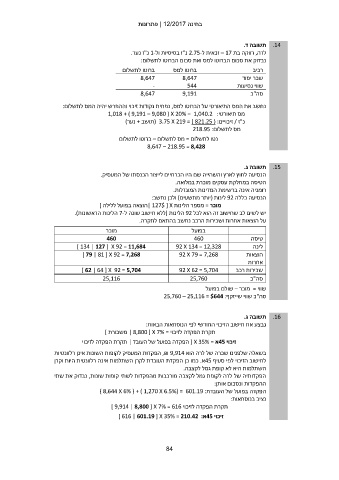

בחינה | 12/2017פתרונות

תשובה ד. .14

לרה ,רווקה בת – 17זכאית ל 2.75-נ"ז בסיסיות ול 1-נ"ז נער.

נבדוק את סכום הברוטו למס ואת סכום הברוטו לתשלום:

ברוטו לתשלום ברוטו למס רכיב

8,647 8,647 שכר יסוד

- 544 שווי נסיעות

8,647 9,191

סה"כ

נחשב את המס התיאורטי על הברוטו למס ,נפחית נקודות זיכוי וההפרש יהיה המס לתשלום:

מס תיאורטי1,018 + ) 9,191 – 9,080 ( X 20% = 1,040.2 :

נ"ז /זיכויים( 3.75 X 219 = ) 821.25 ( :תושב +נער)

מס לתשלום218.95 :

נטו לתשלום = מס לתשלום – ברוטו לתשלום

8,647 – 218.95 = 8,428

תשובה ג. .15

הנסיעה לחוץ לארץ והשהייה שם היו הכרחיים לייצור הכנסתו של המעסיק.

הטיסה במחלקת עסקים מוכרת במלואה.

רומניה אינה ברשימת המדינות המוגדלות.

הנסיעה כללה 92לינות (יותר מתשעים) ולכן נחשב:

מוכר = מספר הלינות | 127$ [ Xהוצאה בפועל ללילה ]

יש לשים לב שחישוב זה הוא לכל 92הלינות (ללא חישוב שונה ל 7-הלינות הראשונות).

על הוצאות אחרות ושכירות הרכב נחשב בהתאם לתקרה.

מוכר בפועל טיסה

460 460 לינה

] 134 | 127 [ X 92 = 11,684 92 X 134 = 12,328 הוצאות

] 79 | 81 [ X 92 = 7,268 92 X 79 = 7,268 אחרות

שכירות רכב

] 62 | 64 [ X 92 = 5,704 92 X 62 = 5,704

25,116 25,760 סה"כ

שווי = מוכר – שולם בפועל

סה"כ שווי שייזקף25,760 – 25,116 = $644 :

תשובה ג. .16

נבצע את חישוב הזיכוי החודשי לפי הנוסחאות הבאות:

תקרת הפקדה לזיכוי = | 8,800 [ X 7%משכורת ]

זיכוי 45א = [ X 35%הפקדה בפועל של העובד | תקרת הפקדה לזיכוי

בשאלה שלפנינו שכרה של לרה הוא ,₪ 9,914הפקדות המעסיק לקופות השונות אינן רלוונטיות

לחישוב הזיכוי לפי סעיף 45א .כמו כן הפקדת העובדת לקרן השתלמות אינה רלוונטית היות וקרן

השתלמות היא לא קופת גמל לקצבה.

הפקדותיה של לרה לקופת גמל לקצבה מורכבות מהפקדות לשתי קופות שונות ,נבדוק את שתי

ההפקדות ונסכום אותן:

הפקדה בפועל של העובדת) 8,644 X 6% ( + ) 1,270 X 6.5%( = 601.19 :

נציב בנוסחאות:

תקרת הפקדה לזיכוי ] 9,914 | 8,800 [ X 7% = 616

זיכוי 45א] 616 | 601.19 [ X 35% = 210.42 :

84