Page 168 - ספר מבחנים לשכת רואי חשבון 2022

P. 168

בחינה | 12/2019פתרונות

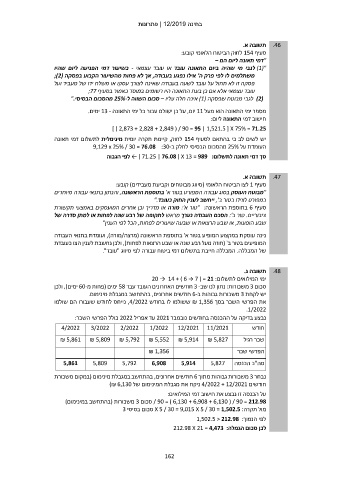

תשובה א. .46

סעיף 154לחוק הביטוח הלאומי קובע:

"דמי תאונה ליום הם –

"( )1לגבי מי שהיה ביום התאונה עובד או עובד עצמאי -כשיעור דמי הפגיעה ליום שהיו

משתלמים לו לפי פרק ה' אילו נפגע בעבודה ,אך לא פחות מהשיעור הקבוע בפסקה (;)2

פסקה זו לא תחול על עובד לשעה בעבודה שאינה לצורך עסקו או משלח ידו של מעביד ועל

עובד עצמאי אלא אם כן בעת התאונה היו רשומים במוסד כאמור בסעיף ;77

( )2לגבי מבוטח שפסקה ( )1אינה חלה עליו – סכום השווה ל 25%-מהסכום הבסיסי".

מספר ימי התאונה הוא מעל 11יום ,על כן ישולם עבור כל ימי התאונה 13 -ימים.

חישוב דמי התאונה ליום:

] ) 2,873 + 2,828 + 2,849 ( / 90 = 95 | 1,521.5 [ X 75% = 71.25

יש לשים לב כי בהתאם לסעיף 154לחוק ,קיימת תקרה יומית מינימלית לתשלום דמי תאונה

העומדת על 25%מהסכום הבסיסי לחלק ב9,129 x 25% / 30 = 76.08 :30-

סך דמי תאונה לתשלום ← ) 71.25 | 76.08 ( X 13 = 989 :לפי הגבוה

תשובה א. .47

סעיף 1לצו הביטוח הלאומי (סיווג מבוטחים וקביעת מעבידים) קובע:

"מבוטח העוסק בסוג עבודה המפורט בטור א' בתוספת הראשונה ,והנתון בתנאי עבודה מיוחדים

כמפורט לצידו בטור ב' ,ייחשב לענין החוק כעובד".

סעיף 6בתוספת הראשונה" :טור א' :מורה או מדריך וכן אחרים המועסקים באמצעי תקשורת

ציבוריים .טור ב' :הסכם העבודה נערך מראש לתקופה של רבע שנה לפחות או למתן סדרה של

שבע הופעות ,או שבע הרצאות או שבעה שיעורים לפחות ,הכל לפי הענין"

נינה עוסקת במקצוע המופיע בטור א' בתוספת הראשונה (מרצה/מורה) ,ועומדת בתנאי העבודה

המופיעים בטור ב' (חוזה מעל רבע שנה או שבע הרצאות לפחות) ,ולכן נחשבת לענין הצו כעובדת

של המכללה .המכללה חייבת בתשלום דמי ביטוח עבורה לפי סיווג "עובד".

תשובה ג. .48

ימי המילואים לתשלום20 → 14 + ( 6 → 7 ) = 21 :

סכום 3משכורות :נתון לנו שב 3 -חודשים האחרונים העובד עבד 58ימים (פחות מ 60-ימים) ,ולכן

יש לקחת 3משכורות גבוהות ב 6-חודשים אחרונים ,בהתחשב במגבלת מינימום.

את הפרשי השכר בסך ₪ 1,356ששולמו לו בחודש ,4/2022נייחס לחודש שעבורו הם שולמו

.1/2022

נבצע בדיקה על ההכנסה בחודשים נובמבר 2021עד אפריל 2022כולל הפרשי השכר:

4/2022 3/2022 2/2022 1/2022 12/2021 11/2021 חודש

שכר רגיל ₪ 5,861 ₪ 5,809 ₪ 5,792 ₪ 5,552 ₪ 5,914 ₪ 5,827

₪ 1,356 הפרשי שכר

סה"כ הכנסה 5,861 5,809 5,792 6,908 5,914 5,827

נבחר 3משכורות גבוהות מתוך 6חודשים אחרונים ,בהתחשב במגבלת מינימום (במקום משכורת

חודשים 4/2022 + 12/2021ניקח את מגבלת המינימום של )₪ 6,130

על הכנסה זו נבצע את חישוב דמי המילואים:

/ 90 = ) 6,130 + 6,908 + 6,130 ( / 90 = 212.98סכום 3משכורות (בהתחשב במינימום)

מול תקרה X 5 / 30 = 9,015 X 5 / 30 = 1,502.5 :סכום בסיסי 3

לפי הנמוך1,502.5 < 212.98 :

לכן סכום הגמלה212.98 X 21 = 4,473 :

162