Page 322 - ספר מבחנים לשכת רואי חשבון 2022

P. 322

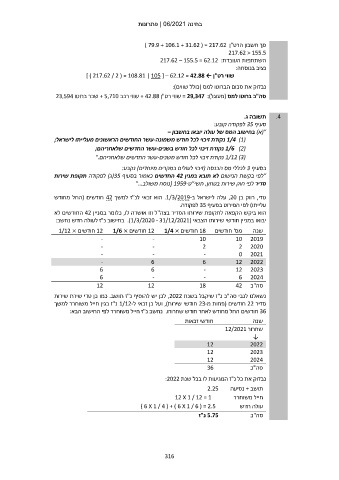

בחינה | 06/2021פתרונות

סך חשבון הרט"ן ) 79.9 + 106.1 + 31.62 ( = 217.62

217.62 < 155.5

השתתפות העובדת217.62 – 155.5 = 62.12 :

נציב בנוסחה:

שווי רט"ן ← ] ) 217.62 / 2 ( = 108.81 | 105 [ – 62.12 = 42.88

נבדוק את סכום הברוטו למס (כולל שווים):

סה"כ ברוטו למס (מעוגל) = 29,347 :שווי רט"ן + 42.88שווי רכב + 5,710שכר ברוטו 23,594

תשובה ג. .4

סעיף 35לפקודה קובע:

"(א) בחישוב המס של עולה יובאו בחשבון –

( 1/4 )1נקודת זיכוי לכל חודש משמונה-עשר החודשים הראשונים מעלייתו לישראל;

( 1/6 )2נקודת זיכוי לכל חודש בשנים-עשר החדשים שלאחריהם;

( 1/12 )3נקודת זיכוי לכל חודש משנים-עשר החדשים שלאחריהם".

בסעיף 3לכללי מס הכנסה (זיכוי לעולים במקרים מיוחדים) נקבע:

"לפי בקשת הנישום לא תובא במנין 42החדשים כאמור בסעיף (35ג) לפקודה תקופת שירות

סדיר לפי חוק שירות בטחון ,תשי"ט[ 1959-נוסח משולב"...

טדי ,רווק בן ,20עלה לישראל ב .1/3/2019-הוא זכאי לנ"ז למשך 42חודשים (החל מחודש

עלייתו) לפי הפירוט בסעיף 35לפקודה.

הוא ביקש הקפאה לתקופת שירותו הסדיר בצה"ל וזו אושרה לו ,כלומר במניין 42החודשים לא

יבואו במניין חודשי שירותו הצבאי ( .)1/3/2020 - 31/12/2021בחישוב נ"ז לעולה חדש נחשב:

12חודשים × 1/12 12חודשים × 1/6 18חודשים × 1/4 מס' חודשים שנה

- - 10 10 2019

- - 2 2 2020

- - - 0 2021

- 6 6 2022

6 6 - 12 2023

6 - - 12 2024

12 12 18 6 סה"כ

42

נשאלנו לגבי סה"כ נ"ז שיקבל בשנת ,2022לכן יש להוסיף נ"ז תושב .כמו כן טדי שירת שירות

סדיר 22חודשים (פחות מ 23-חודשי שירות) ,ועל כן זכאי ל 1/12-נ"ז בגין חייל משוחרר למשך

36חודשים החל מחודש לאחר חודש שחרורו .נחשב נ"ז חייל משוחרר לפי החישוב הבא:

חודשי זכאות שנה

שחרור 12/2021

12

12 ↓

12 2022

36 2023

2024

סה"כ

נבדוק את כל נ"ז המגיעות לו בכל שנת :2022

תושב +נסיעה 2.25

12 X 1 / 12 = 1 חייל משוחרר

) 6 X 1 / 4 ( + ) 6 X 1 / 6 ( = 2.5 עולה חדש

5.75נ"ז סה"כ

316