Page 327 - ספר מבחנים לשכת רואי חשבון 2022

P. 327

בחינה | 06/2021פתרונות

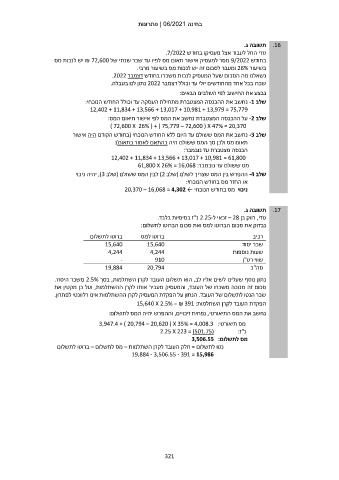

תשובה ג. .16

טדי החל לעבוד אצל מעסיקו בחודש .7/2022

בחודש 9/2022מסר למעסיק אישור תאום מס לפיו עד שכר שנתי של ₪ 72,600יש לנכות מס

בשיעור 26%ומעבר לסכום זה יש לנכות מס בשיעור מרבי.

נשאלנו מה הסכום שעל המעסיק לנכות משכרו בחודש דצמבר .2022

שכרו בכל אחד מהחודשים יולי עד וכולל דצמבר 2022נתון לנו בטבלה.

נבצע את החישוב לפי השלבים הבאים:

שלב -1נחשב את ההכנסה המצטברת מתחילת העסקה עד וכולל החודש הנוכחי:

12,402 + 11,834 + 13,566 + 13,017 + 10,981 + 13,979 = 75,779

שלב -2על ההכנסה המצטברת נחשב את המס לפי אישור תיאום המס:

) 72,600 X 26% ( + ) 75,779 – 72,600 ( X 47% = 20,370

שלב -3נחשב את המס ששולם עד היום ללא החודש הנוכחי (בחודש הקודם היה אישור

תאום מס ולכן סך המס ששולם היה בהתאם לאמור בתאום):

הכנסה מצטברת עד נובמבר:

12,402 + 11,834 + 13,566 + 13,017 + 10,981 = 61,800

מס ששולם עד נובמבר61,800 X 26% = 16,068 :

שלב -4ההפרש בין המס שצריך לשלם (שלב )2לבין המס ששולם (שלב ,)3יהיה ניכוי

או החזר מס בחודש הנוכחי:

ניכוי מס בחודש הנוכחי ← 20,370 – 16,068 = 4,302

.17תשובה ג.

טדי ,רווק בן – 28זכאי ל 2.25-נ"ז בסיסיות בלבד.

נבדוק את סכום הברוטו למס ואת סכום הברוטו לתשלום:

ברוטו לתשלום ברוטו למס רכיב

15,640 15,640 שכר יסוד

4,244 4,244 שעות נוספות

- 910 שווי רט"ן

19,884 20,794

סה"כ

נתון נוסף שעלינו לשים אליו לב ,הוא תשלום העובד לקרן השתלמות ,בסך 2.5%משכר היסוד.

סכום זה מנוכה משכרו של העובד ,והמעסיק מעביר אותו לקרן ההשתלמות ,ועל כן מקטין את

שכר הנטו לתשלום של העובד .הנתון על הפקדת המעסיק לקרן ההשתלמות אינו רלוונטי לפתרון.

הפקדת העובד לקרן השתלמות15,640 X 2.5% = ₪ 391 :

נחשב את המס התיאורטי ,נפחית זיכויים ,וההפרש יהיה המס לתשלום:

מס תיאורטי3,947.4 + ) 20,794 – 20,620 ( X 35% = 4,008.3 :

)2.25 X 223 = (501.75 נ"ז:

מס לתשלום3,506.55 :

נטו לתשלום = חלק העובד לקרן השתלמות – מס לתשלום – ברוטו לתשלום

19,884 - 3,506.55 - 391 = 15,986

321