Page 325 - ספר מבחנים לשכת רואי חשבון 2022

P. 325

בחינה | 06/2021פתרונות

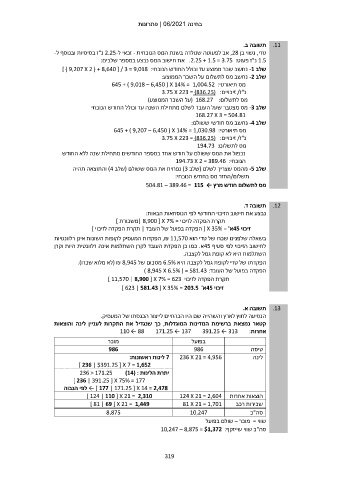

תשובה ב. .11

טדי ,נשוי בן ,28אב לפעוטה שנולדה בשנת המס הנוכחית -זכאי ל 2.25-נ"ז בסיסיות ובנוסף ל-

1.5נ"ז פעוט .2.25 + 1.5 = 3.75 :את חישוב המס נבצע במספר שלבים:

שלב -1נחשב שכר ממוצע עד וכולל החודש הנוכחי] ) 9,207 X 2 ( + 8,640 [ / 3 = 9,018 :

שלב -2נחשב מס לתשלום על השכר הממוצע:

מס תיאורטי645 + ) 9,018 – 6,450 ( X 14% = 1,004.52 :

נ"ז /זיכויים3.75 X 223 = (836.25) :

מס לתשלום( 168.27 :על השכר הממוצע)

שלב -3מס מצטבר שעל העובד לשלם מתחילת השנה עד וכולל החודש הנוכחי

168.27 X 3 = 504.81

שלב -4נחשב מס חודשי ששולם:

מס תיאורטי645 + ) 9,207 – 6,450 ( X 14% = 1,030.98 :

נ"ז /זיכויים3.75 X 223 = (836.25) :

מס לתשלום194.73 :

נכפול את המס ששולם על חודש אחד במספר החודשים מתחילת שנה ללא החודש

הנוכחי194.73 X 2 = 389.46 :

שלב -5מהמס שצריך לשלם (שלב )3נפחית את המס ששולם (שלב )4והתוצאה תהיה

תשלום/החזר מס בחודש הנוכחי:

מס לתשלום חודש מרץ ← 504.81 – 389.46 = 115

תשובה ד. .12

נבצע את חישוב הזיכוי החודשי לפי הנוסחאות הבאות:

תקרת הפקדה לזיכוי = | 8,900 [ X 7%משכורת ]

זיכוי 45א' = [ X 35%הפקדה בפועל של העובד | תקרת הפקדה לזיכוי ]

בשאלה שלפנינו שכרו של טדי הוא ,₪ 11,570הפקדות המעסיק לקופות השונות אינן רלוונטיות

לחישוב הזיכוי לפי סעיף 45א .כמו כן הפקדת העובד לקרן השתלמות אינה רלוונטית היות וקרן

השתלמות היא לא קופת גמל לקצבה.

הפקדתו של טדי לקופת גמל לקצבה היא 6.5%מסכום של ( ₪ 8,945לא מלוא שכרו).

הפקדה בפועל של העובד) 8,945 X 6.5% ( = 581.43 :

תקרת הפקדה לזיכוי ] 11,570 | 8,900 [ X 7% = 623

זיכוי 45א' ] 623 | 581.43 [ X 35% = 203.5

תשובה א. .13

הנסיעה לחוץ לארץ והשהייה שם היו הכרחיים לייצור הכנסתו של המעסיק.

קטאר נמצאת ברשימת המדינות המוגדלות ,כך שנגדיל את התקרות לעניין לינה והוצאות

אחרות110 ← 88 171.25 ← 137 391.25 ← 313 :

בפועל מוכר

טיסה 986 986

7 236 X 21 = 4,956לינות ראשונות: לינה

] 236 | $391.25 [ X 7 = 1,652

יתרת הלינות 236 < 171.25 )14( :

] 236 | 391.25 [ X 75% = 177

← ] 177 | 171.25 [ X 14 = 2,478לפי הגבוה

] 124 | 110 [ X 21 = 2,310 הוצאות אחרות 124 X 21 = 2,604

] 81 | 69 [ X 21 = 1,449 שכירות רכב 81 X 21 = 1,701

8,875 10,247 סה"כ

שווי = מוכר – שולם בפועל

סה"כ שווי שייזקף10,247 – 8,875 = $1,372 :

319