Page 393 - ספר מבחנים לשכת רואי חשבון 2022

P. 393

בחינה | 03/2022פתרונות

פתרונות

תשובה ב. .1

סעיף )22(9לפקודה מתייחס להכנסות פטורות ממס וקובע:

"דמי מזונות שמקבל יחיד ממי שהיה נשוי לו או ממי שהוא נשוי לו וחי בנפרד ממנו ,ודמי מזונות

שמקבל יחיד בעד ילדיו מההורה האחר ,או תשלום שמקבל יחיד ,בשבילו או בשביל ילדיו ,מהמוסד

לביטוח לאומי על פי חוק המזונות (הבטחת תשלום)".

נשאלנו מהי הכנסתה החייבת (שכר ברוטו למס) של ריקי ,אנו ניקח את רכיבי הכנסתה החייבים

במס ,ללא פטורים וניכויים (סכומים שהותרו כהוצאה).

לפי האמור בסעיף )22(9לפקודה ,דמי מזונות פטורים ממס הכנסה.

קצבת ילדים מהמוסד לביטוח לאומי אינה קצבה מחליפת שכר ,היא נחשבת כקצבה ארוכת טווח

ואינה חייבת במס.

הכנסה חייבת שכר עבודה

73,440

₪ 73,440 סה"כ

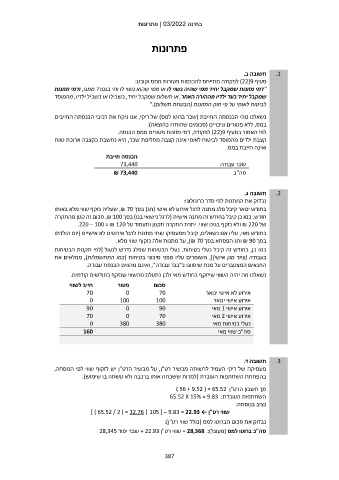

תשובה ג. .2

נבדוק את המתנות לפי סדר כרונולוגי:

בחודש ינואר קיבל פלג מתנה לרגל אירוע לא אישי (חג) בסך ,₪ 70שעליה נזקף שווי מלא באותו

חודש .כמו כן קיבל בחודש זה מתנה אישית (לרגל נישואי בנו) בסך ,₪ 100סכום זה קטן מהתקרה

של ₪ 220ולא נזקף בגינו שווי .יתרת התקרה תקטן ותעמוד על .220 – 100 = ₪ 120

בחודש מאי ,עליו אנו נשאלים ,קיבל ממעסיקו שתי מתנות לרגל אירועים לא אישיים (יום הולדתו

בסך ₪ 90וחג הפסחא בסך ,)₪ 70על מתנות אלה נזקוף שווי מלא.

כמו כן ,בחודש זה קיבל נעלי בטיחות .נעלי הבטיחות שפלג נדרש לנעול [לפי תקנות הבטיחות

בעבודה (ציוד מגן אישי)] ,השומרים עליו מפני סיכוני בטיחות (כמו התחשמלות) ,ממלאים את

התנאים המצטברים על מנת שיסווגו כ"בגד עבודה" ,ואינם מהווים הכנסת עבודה.

נשאלנו מה יהיה השווי שייזקף בחודש מאי ולכן נתעלם מהשווי שנזקף בחודשים קודמים.

סכום פטור חייב לשווי אירוע לא אישי ינואר

70 0 70 אירוע אישי ינואר

0 100 100 אירוע אישי 1מאי

90 0 90 אירוע אישי 2מאי

70 0 70 נעלי בטיחות מאי

0 380 380 סה"כ שווי מאי

160

תשובה ד. .3

מעסיקה של ריקי העמיד לרשותה מכשיר רט"ן ,על מכשיר הרט"ן יש לזקוף שווי לפי הנוסחה,

בהפחתת השתתפות העובדת (למרות ששכחה אותו ברכבה ולא עשתה בו שימוש).

סך חשבון הרט"ן ) 56 + 9.52 ( = 65.52

השתתפות העובדת65.52 X 15% = 9.83 :

נציב בנוסחה:

שווי רט"ן ← ] ) 65.52 / 2 ( = 32.76 | 105 [ – 9.83 = 22.93

נבדוק את סכום הברוטו למס (כולל שווי רט"ן):

סה"כ ברוטו למס (מעוגל) = 28,368 :שווי רט"ן + 22.93שכר יסוד 28,345

387