Page 68 - ספר מבחנים לשכת רואי חשבון 2022

P. 68

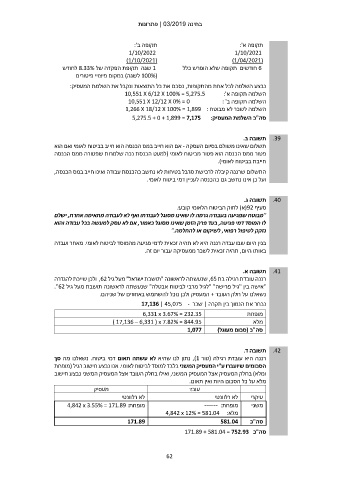

בחינה | 03/2019פתרונות

תקופה ב': תקופה א':

1/10/2022 1/10/2021

()1/10/2021 ()1/04/2021

1שנה תקופת הפקדה של 8.33%לחודש 6חודשים תקופה שלא הופרש כלל

( 100%לשנה) במקום פיצויי פיטורים

נבצע השלמה לכל אחת מהתקופות ,נסכם את כל התוצאות ונקבל את השלמת המעסיק:

10,551 X 6/12 X 100% = 5,275.5 השלמה תקופה א':

10,551 X 12/12 X 0% = 0 השלמה תקופה ב' :

השלמה לשכר לא מבוטח 1,266 X 18/12 X 100% = 1,899 :

סה"כ השלמת המעסיק5,275.5 + 0 + 1,899 = 7,175 :

תשובה ב. .39

תשלום שאינו משולם בסיום העסקה -אם הוא חייב במס הכנסה הוא חייב בביטוח לאומי ואם הוא

פטור ממס הכנסה הוא פטור מביטוח לאומי (למעט הכנסת נכה שלמרות שפטורה ממס הכנסה

חייבת בביטוח לאומי).

התשלום שרננה קיבלה לרכישת סרבל בטיחות לא נחשב כהכנסת עבודה ואינו חייב במס הכנסה,

ועל כן אינו נחשב גם כהכנסה לעניין דמי ביטוח לאומי.

תשובה ג. .40

סעיף (92א) לחוק הביטוח הלאומי קובע:

"מבוטח שפגיעה בעבודה גרמה לו שאינו מסוגל לעבודתו ואף לא לעבודה מתאימה אחרת ,ישלם

לו המוסד דמי פגיעה ,בעד פרק הזמן שאינו מסוגל כאמור ,אם לא עסק למעשה בכל עבודה והוא

נזקק לטיפול רפואי ,לשיקום או להחלמה".

בגין היום שבו עבדה רננה היא לא תהיה זכאית לדמי פגיעה מהמוסד לביטוח לאומי .מאחר ועבדה

באותו היום ,תהיה זכאית לשכר ממעסיקה עבור יום זה.

תשובה א. .41

רננה עובדת רגילה בת ,65שנעשתה לראשונה "תושבת ישראל" מעל גיל ,62ולכן שייכת להגדרה

"אישה בין "גיל פרישה" "לגיל מרבי לביטוח אבטלה" שנעשתה לראשונה תושבת מעל גיל ."62

נשאלנו על חלק העובד +המעסיק ולכן נוכל להשתמש באחוזים של שניהם.

נבחר את הנמוך בין תקרה | שכר 17,136 | 45,075 -

6,331 x 3.67% = 232.35 מופחת

) 17,136 – 6,331 ) x 7.82% = 844.95 מלא

1,077 סה"כ (סכום מעוגל)

תשובה ד. .42

רננה היא עובדת רגילה (טור ,)1נתון לנו שהיא לא עשתה תאום דמי ביטוח .נשאלנו מה סך

הסכומים שיועברו ע"י המעסיק המשני בלבד למוסד לביטוח לאומי .אנו נבצע חישוב רגיל (מופחת

ומלא) בחלק המעסיק אצל המעסיק המשני ,ואילו בחלק העובד אצל המעסיק המשני נבצע חישוב

מלא על כל הסכום היות ואין תאום.

מעסיק עובד

לא רלוונטי עיקרי לא רלוונטי

מופחת4,842 x 3.55% = 171.89 : משני מופחת------- :

מלא4,842 x 12% = 581.04 :

171.89 סה"כ 581.04

סה"כ 171.89 + 581.04 = 752.93

62