Page 21 - flippppppp

P. 21

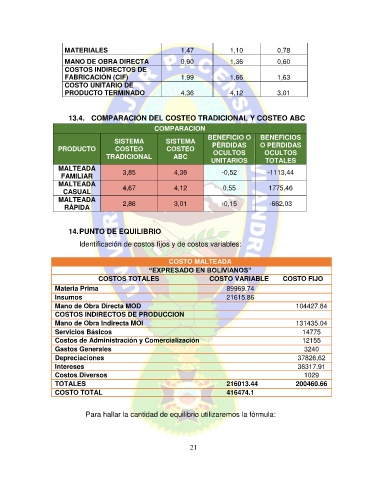

MATERIALES 1,47 1,10 0,78

MANO DE OBRA DIRECTA 0,90 1,36 0,60

COSTOS INDIRECTOS DE

FABRICACIÓN (CIF) 1,99 1,66 1,63

COSTO UNITARIO DE

PRODUCTO TERMINADO 4,36 4,12 3,01

13.4. COMPARACIÓN DEL COSTEO TRADICIONAL Y COSTEO ABC

COMPARACION

BENEFICIO O BENEFICIOS

SISTEMA SISTEMA PÉRDIDAS O PERDIDAS

PRODUCTO COSTEO COSTEO OCULTOS OCULTOS

TRADICIONAL ABC

UNITARIOS TOTALES

MALTEADA 3,85 4,36 -0,52 -1113,44

FAMILIAR

MALTEADA

CASUAL 4,67 4,12 0,55 1775,46

MALTEADA

RÁPIDA 2,86 3,01 -0,15 -662,03

14. PUNTO DE EQUILIBRIO

Identificación de costos fijos y de costos variables:

COSTO MALTEADA

“EXPRESADO EN BOLIVIANOS”

COSTOS TOTALES COSTO VARIABLE COSTO FIJO

Materia Prima 89969.74

Insumos 21615.86

Mano de Obra Directa MOD 104427.84

COSTOS INDIRECTOS DE PRODUCCION

Mano de Obra Indirecta MOI 131435.04

Servicios Básicos 14775

Costos de Administración y Comercialización 12155

Gastos Generales 3240

Depreciaciones 37826,62

Intereses 36317.91

Costos Diversos 1029

TOTALES 216013.44 200460.66

COSTO TOTAL 416474.1

Para hallar la cantidad de equilibrio utilizaremos la fórmula:

21