Page 19 - flippppppp

P. 19

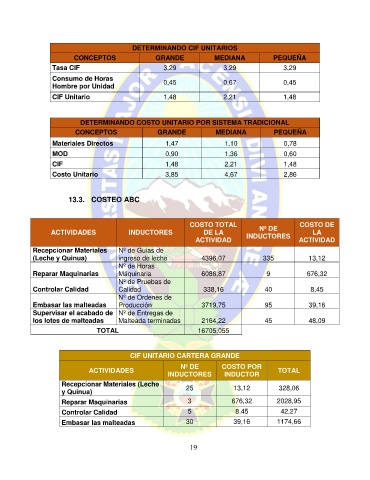

DETERMINANDO CIF UNITARIOS

CONCEPTOS GRANDE MEDIANA PEQUEÑA

Tasa CIF 3,29 3,29 3,29

Consumo de Horas

Hombre por Unidad 0,45 0,67 0,45

CIF Unitario 1,48 2,21 1,48

DETERMINANDO COSTO UNITARIO POR SISTEMA TRADICIONAL

CONCEPTOS GRANDE MEDIANA PEQUEÑA

Materiales Directos 1,47 1,10 0,78

MOD 0,90 1,36 0,60

CIF 1,48 2,21 1,48

Costo Unitario 3,85 4,67 2,86

13.3. COSTEO ABC

COSTO TOTAL COSTO DE

ACTIVIDADES INDUCTORES DE LA Nº DE LA

ACTIVIDAD INDUCTORES ACTIVIDAD

Recepcionar Materiales Nº de Guias de

(Leche y Quinua) ingreso de leche 4396,07 335 13,12

Nº de Horas

Reparar Maquinarias Máquinaria 6086,87 9 676,32

Nº de Pruebas de

Controlar Calidad Calidad 338,16 40 8,45

Nº de Ordenes de

Embasar las malteadas Producción 3719,75 95 39,16

Supervisar el acabado de Nº de Entregas de

los lotes de malteadas Malteada terminadas 2164,22 45 48,09

TOTAL 16705,055

CIF UNITARIO CARTERA GRANDE

Nº DE COSTO POR

ACTIVIDADES TOTAL

INDUCTORES INDUCTOR

Recepcionar Materiales (Leche 25 13,12 328,06

y Quinua)

Reparar Maquinarias 3 676,32 2028,95

Controlar Calidad 5 8,45 42,27

Embasar las malteadas 30 39,16 1174,66

19