Page 15 - flippppppp

P. 15

Casco M. Indirecto

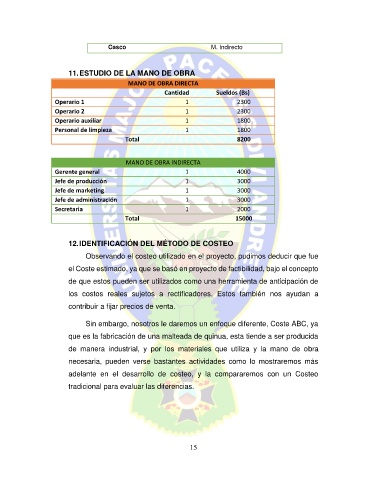

11. ESTUDIO DE LA MANO DE OBRA

MANO DE OBRA DIRECTA

Cantidad Sueldos (Bs)

Operario 1 1 2300

Operario 2 1 2300

Operario auxiliar 1 1800

Personal de limpieza 1 1800

Total 8200

MANO DE OBRA INDIRECTA

Gerente general 1 4000

Jefe de producción 1 3000

Jefe de marketing 1 3000

Jefe de administración 1 3000

Secretaria 1 2000

Total 15000

12. IDENTIFICACIÓN DEL MÉTODO DE COSTEO

Observando el costeo utilizado en el proyecto, pudimos deducir que fue

el Coste estimado, ya que se basó en proyecto de factibilidad, bajo el concepto

de que estos pueden ser utilizados como una herramienta de anticipación de

los costos reales sujetos a rectificadores. Estos también nos ayudan a

contribuir a fijar precios de venta.

Sin embargo, nosotros le daremos un enfoque diferente, Coste ABC, ya

que es la fabricación de una malteada de quinua, esta tiende a ser producida

de manera industrial, y por los materiales que utiliza y la mano de obra

necesaria, pueden verse bastantes actividades como lo mostraremos más

adelante en el desarrollo de costeo, y la compararemos con un Costeo

tradicional para evaluar las diferencias.

15