Page 17 - flippppppp

P. 17

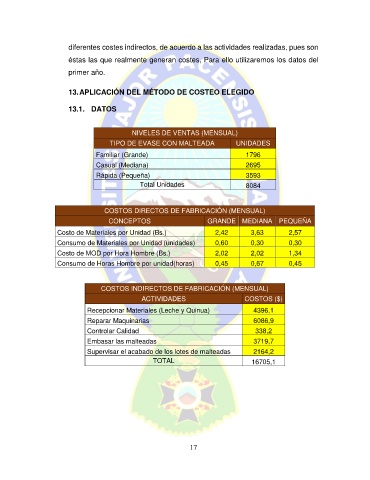

diferentes costes indirectos, de acuerdo a las actividades realizadas, pues son

éstas las que realmente generan costes, Para ello utilizaremos los datos del

primer año.

13. APLICACIÓN DEL MÉTODO DE COSTEO ELEGIDO

13.1. DATOS

NIVELES DE VENTAS (MENSUAL)

TIPO DE EVASE CON MALTEADA UNIDADES

Familiar (Grande) 1796

Casual (Mediana) 2695

Rápida (Pequeña) 3593

Total Unidades 8084

COSTOS DIRECTOS DE FABRICACIÓN (MENSUAL)

CONCEPTOS GRANDE MEDIANA PEQUEÑA

Costo de Materiales por Unidad (Bs.) 2,42 3,63 2,57

Consumo de Materiales por Unidad (unidades) 0,60 0,30 0,30

Costo de MOD por Hora Hombre (Bs.) 2,02 2,02 1,34

Consumo de Horas Hombre por unidad(horas) 0,45 0,67 0,45

COSTOS INDIRECTOS DE FABRICACIÓN (MENSUAL)

ACTIVIDADES COSTOS ($)

Recepcionar Materiales (Leche y Quinua) 4396,1

Reparar Maquinarias 6086,9

Controlar Calidad 338,2

Embasar las malteadas 3719,7

Supervisar el acabado de los lotes de malteadas 2164,2

TOTAL 16705,1

17